作者 : @Web3_Mario

摘要 :上周我们探讨 了 Lido 受监管环境变化而获益的潜力 ,希望可以帮助大家把握住这波 Buy the rumor 交易机会。本周有个很有趣的主题,就是 MicroStrategy 微策略的热度,很多前辈对这家公司的运作模式进行了点评。消化并深入研究了一下,有一些自己的观点,希望与诸君分享。我觉得 MicroStrategy 股价上涨的原因在于“戴维斯双击”,通过融资购买 BTC 的业务设计,将 BTC 的增值与公司盈利绑定,并通过结合传统金融市场融资渠道的创新设计而获得的资金杠杆,使公司具备了超越自身持有的 BTC 增值带来的盈利增长的能力,同时随着持仓量的扩大,使公司拥有一定的 BTC 定价权,进一步强化这种盈利增长预期。而其风险也在于此,当 BTC 行情出现震荡或反转风险时,BTC 的盈利增长将陷入停滞,同时受公司的经营支出和债务压力影响,MicroStrategy 的融资能力将大打折扣,进而影响盈利增长预期,届时除非有新的助力能够接棒进一步推升 BTC 价格,否则 MSTR 股价相对 BTC 持仓的正溢价将快速收敛,这个过程也就是所谓“戴维斯双杀”。

何为戴维斯双击和双杀

熟悉我的小伙伴应该知道,笔者致力于帮助更多非金融专业的朋友能够理解这些动态,因此会重放自身的思考逻辑。因此首先还是先补充一些基本知识,何为“戴维斯双击”和“双杀”。

所谓“戴维斯双击”(Davis Double Play)是由投资大师克里夫顿·戴维斯(Clifford Davis)提出的,通常用来描述在一个良好的经济环境下,企业因两个因素而出现股价大幅上涨的现象。这两个因素是:

- 公司盈利增长:公司实现了强劲的盈利增长,或者其业务模式、管理层等方面的优化,导致利润提升。

- 估值扩张:由于市场对该公司前景更加看好,投资者愿意为其支付更高的价格,从而推动股票估值的提升。也就是说,股票的市盈率(P/E Ratio)等估值倍数扩张。

具体催动“戴维斯双击”的逻辑如下,首先公司业绩超预期,收入和利润都在增长。例如,产品销售好、市场份额扩大或成本控制成功等,这些将直接导致公司的盈利增长。而这种增长同时也会让市场对公司未来前景的信心增强,导致投资者愿意接受更高的市盈率 P/E,为股票支付更高的价格,估值开始扩张。这种线性和指数结合的正反馈效应通常会导致股票价格呈现加速上涨,就是所谓“戴维斯双击”。

举例来说明这个过程,假设某公司当前的市盈率是 15 倍,预计其未来盈利将增长 30%。如果由于公司盈利的增长以及市场情绪的变化,投资者愿意为其支付 18 倍的市盈率,那么即使盈利增长率不变,估值的提升也会推动股价大幅上涨,例如:

- 当前股价:$100

- 盈利增长 30%,意味着每股盈利(EPS)从 $5 增加到 $6.5。

- 市盈率从 15 增长到 18。

- 新的股价:$6.5 × 18 = $117

股价从 $100 上涨到 $117,体现了盈利增长和估值提升的双重作用。

而“戴维斯双杀”则与之相反,通常用来描述在两个负面因素的共同作用下,导致股价的快速下跌。这两个负面因素分别是:

- 公司盈利下降:公司的盈利能力下降,可能是因为收入减少、成本上升、管理失误等因素,导致盈利低于市场预期。

- 估值收缩:由于盈利下降或市场前景变差,投资者对公司未来的信心下降,导致其估值倍数(如市盈率)下降,股价下跌。

整个逻辑如下,首先公司未能达成预期的盈利目标,或者面临经营困难,导致业绩不佳,盈利下降。而这会进一步使得市场对其未来的预期变差,投资者信心不足,不愿意接受当前高估的市盈率,只愿为股票支付更低的价格,从而导致估值倍数下降,股价进一步下跌。

同样举例来说明这个过程,假设某公司当前的市盈率是 15 倍,预计其未来盈利将下降 20%。由于盈利下降,市场开始对该公司的前景产生疑虑,投资者开始降低其市盈率。例如,将市盈率从 15 降低到 12。股价可能因此大幅下跌,例如:

- 当前股价:$100

- 盈利下降 20%,意味着每股盈利(EPS)从 $5 降低到 $4。

- 市盈率从 15 降低到 12。

- 新的股价:$4 × 12 = $48

股价从 $100 下跌到 $48,体现了盈利下降和估值收缩的双重作用。

这种共振效应通常发生在高成长股中,尤其是在很多科技股体现很明显,因为投资人通常愿意为这些公司业务未来增长给予较高的预期,然而这种预期通常会有比较大的主观因素支撑,所以相应的波动性也很大。

MSTR 的高溢价是如何造成的,又为什么会成为其商业模式的核心

在补充了这个背景知识后,我想大家应该能够大概了解 MSTR 相对于其 BTC 持仓的高溢价是如何产生的了。首先 MicroStrategy 将自身业务从传统的软件业务,切换到了融资购买 BTC,当然不排除未来有相应的资管营收。这就意味着这家企业的盈利来源于其通过稀释股权和发债所获得资金购买的 BTC 增值的资本利得。伴随着 BTC 的增值,所有投资人的股东权益将相应变大,投资人因此获益,在这一点上 MSTR 与其他 BTC ETF 无异。

而产生区别的在于其融资能力带来杠杆效应,因为 MSTR 投资人对公司未来盈利增长的预期是来源于其融资能力的增长而获得的杠杆收益,考虑到 MSTR 的股票总市值相对于其持有的 BTC 总价值出于正溢价状态,也就是说 MSTR 的总市值高于其持有的 BTC 总价值。只要处于这种正溢价状态,无论股权融资和其可转债融资,伴随着将获得的资金购入 BTC,都会进一步增加每股权益。这就使 MSTR 拥有了与 BTC ETF 不同的盈利增长的能力。

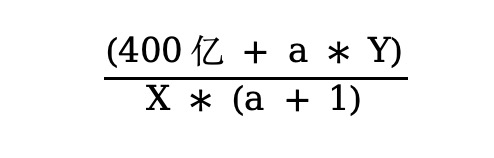

举例来说明,假设当前 MSTR 持有的 BTC 为 400 亿美元,总流通股 X,其总市值为 Y。则此时每股权益为 400 亿 / X。以最不利的股权稀释来融资的话,假设增发新股比例为 a,这意味着总流通股变为 X*(a+1),以当前估值完成融资,共计筹得 a * Y 亿美元。而将这些资金全部转化为 BTC,则从 BTC 持仓变为 400 亿 + a * Y 亿,意味着每股权益变为:

我们将它与原先的每股权益相减去计算一下稀释股权对于每股权益的增长,如下:

这就意味着当 Y 大于 400 亿,也就是其持有的 BTC 价值时,也就是意味着存在正溢价时,完成融资购 BTC 所带来的每股权益增长恒大于 0,且正溢价越大,每股权益增长越高,两者称线性关系,而至于稀释比例 a 的影响,在第一象限呈现反比例特征,这就意味着,增发股份越少,权益增长幅度越高。

所以对于 Michael Saylor 来说,MSTR 市值与其持有的 BTC 价值的正溢价是其商业模式成立的核心因素,因此他的最优选择就是如何维护这个溢价的同时不断融资,增加自己的市占率,获得更多对 BTC 的定价权。而定价权的不断增强,又会增强投资人在高市盈率的情况下还会对未来成长保持信心,使其能够完成募资。

总结一下,MicroStrategy 商业模式的奥秘就在于,BTC 升值带动公司盈利上升,而 BTC 增长趋势向好则意味着企业盈利增长趋势向好,在这种“戴维斯双击”的支持下,MSTR 正溢价开始放大,所以市场在博弈的是 MicroStrategy 能够以多高的正溢价估值完成后续融资。

MicroStrategy 给行业带来的风险是什么

接下来我们来聊一下 MicroStrategy 给行业带来的风险,我认为其核心在于这种商业模式会显著增加 BTC 价格的波动性,充当波动的放大器。其原因在于“戴维斯双杀”,而 BTC 进入高位震荡期就是整个多米诺骨牌开始的阶段。

让我们试想一下当 BTC 的涨幅放缓,进入震荡期时,MicroStrategy 的盈利不可避免的开始下降,在这里想要展开讲以下,我看到有小伙伴非常看重其持仓成本,以及浮盈规模。这是没有意义的,原因在于在 MicroStrategy 的商业模式里,盈利是透明且相当于实时结算的,在传统股票市场里我们知道,真正造成股价波动的因素是财报,只有季度财报公布,其真实盈利水平才会被市场确认,在此之间,投资人只是根据一些外部信息去预估财务情况的变化。也就是说,在大多数时间,股价的反应是滞后于其公司真实的盈收变化的,这种滞后关系会在每季度财报公布时被矫正。然而在 MicroStrategy 的商业模式里,由于其持仓规模以及 BTC 的价格都属于公开信息,因此投资人可以实时了解其真实的盈利水平,而且不存在滞后效应,因为每股权益是随其动态变化的,相当于盈利实时结算。既然如此,股价就已经真实反应其所有盈利,不存在滞后效应,因此再去关注其持仓成本是无意义的。

把话题拉回,来看下“戴维斯双杀”是如何展开的,当 BTC 的增长放缓,进入振荡阶段,MicroStrategy 的盈利将不断降低,甚至归零,此时固定的经营成本以及融资成本又会进一步缩小企业盈利,甚至处于亏损的状态。而此时这种震荡将不断消磨市场对后续 BTC 价格发展的信心。而这会转化为对 MicroStrategy 融资能力的质疑,从而进一步打击对于其盈利增长的预期,在这两者的共振下,MSTR 的正溢价将会快速收敛。而为了维护其商业模式的成立,Michael Saylor 是必须要维护正溢价的状态的。所以通过出售 BTC 换回资金回购股票是必须要做的操作,而这就是 MicroStrategy 开始卖出其第一颗 BTC 的时刻。

有小伙伴要问,就拿着 BTC 不动,让股价自然落体不就行了。我的回答是不可以,更精确点来说是当 BTC 价格出现反转时不可以,震荡时倒是可以适当容忍,原因在于 MicroStrategy 当前的股权结构,以及对于 Michael Saylor 来说,什么才是最优解。

根据当前 MicroStrategy 的持股比例中,不乏一些顶级的财团,例如 Jane Street 和贝莱德等,而作为创始人的 Michael Saylor 仅占 10% 不到,当然通过双层股权的设计,Michael Saylor 拥有的投票权具有绝对优势,因为其持有的股票更多的是 B 类普通股更多,而 B 类普通股的投票权于 A 类是 10:1 的关系。所以这家公司还处在 Michael Saylor 强有力的控制下,但是其股权占比并不高。

这就意味着对 Michael Saylor 来说,公司的长远价值是远高于其持有的 BTC 的价值的,因为假设公司面临破产清算,其能获得的 BTC 也不多。

那么在震荡阶段卖出 BTC,回购股票来维护溢价的好处是什么呢。答案也显而易见,当出现溢价收敛时,假设 Michael Saylor 判断此时 MSTR 的市盈率因恐慌处于低估的状态,则通过出售 BTC 换回资金,并从市场中回购 MSTR 是一笔划算的操作。因此此时回购对于流通量的减小而放大每股权益的效果将高于 BTC 储备减小而缩小每股权益的效果,当恐慌结束后,股价拉回,每股权益将因此变的更高,有利于后续发展,这种效果在 BTC 趋势反转的极端情况下,MSTR 出现负溢价时更容易理解。

而考虑到当前 Michael Saylor 的持仓量,而且当出现震荡或下行周期时,流动性通常是收紧的,那么当它开始抛售的时候,BTC 的价格下跌将加速。而下跌加速又会进一步恶化投资人对 MicroStrategy 盈利增长的预期,溢价率进一步走低,而这有迫使其卖出 BTC 回购 MSTR,此时“戴维斯双杀”开始。

当然还有一个迫使其出售 BTC 维护股价的原因在于,其背后的投资人是一群手眼通天的 Deep State,不可能眼看着股价归零,而无动于衷,势必给到 Michael Saylor 压力,迫使其承担其市值管理的责任。而且查到最近资讯,显示随着不断的股权稀释,Michael Saylor 的投票权已经低于 50%,当然具体的消息源没有找到。但这个趋势似乎是不可避免的。

MicroStrategy 的可转债是否在到期前真的没有风险

经过上面的讨论,我想我已经把我的逻辑完整的阐述了。再此还希望可以讨论一个话题,MicroStrategy 是否在短期内没有债务风险。已经有前辈对 MicroStrategy 的可转债的性质做过介绍,我在这不展开讨论。的确,其债务久期还蛮久。在到期日来临之前确实没有偿付风险。但我的观点是其债务风险还是有可能通过股价提前反馈的。

MicroStrategy 发的可转债本质上是一个叠加了免费的看涨期权的债券,到期时债权人可以要求微策略以之前约定好的转换率股票等值进行赎回,但是这里对微策略也有保护,就是微策略可以主动选择赎回方式,用现金、股票或者两者的组合,这样相对灵活一些,如果资金充裕就多偿还些现金,避免股权被稀释,如果资金不充裕,那就多搭点股票,而且这个可转债是无担保的,所以确实偿债带来的风险倒是不大。而且这里对微策略还有个保护,就是溢价率超过 130%,微策略也可以选择直接现金原值赎回,这就给了续贷谈判创造了条件。

所以这个债的债权人,只有在股价高于转换价格,同时低于转换价格的 130% 之间,才会有资本利得,除此之外就只有本金加低息。当然经过 Mindao 老师的提醒,这个债券的投资人主要还是对冲基金用来做 Delta hedging,赚取波动率收益。因此详细思考了下背后的逻辑。

通过可转债进行 Delta hedging 具体的操作主要是通过购买 MSTR 可转债,同时卖空等量的 MSTR 股票,以对冲股票价格波动带来的风险。而且伴随着后续价格发展,对冲基金需要不断调整仓位动态对冲。而动态对冲通常有以下两种场景:

- 当 MSTR 股价下跌时,可转债的 Delta 值降低,因为债券的转换权变得更不值钱(更接近“虚值”)。那么此时需要卖空更多的 MSTR 股票以匹配新的 Delta 值。

- 当 MSTR 股价上涨时,可转债的 Delta 值增加,因为债券的转换权变得更有价值(更接近“实值”)。那么此时通过买回部分先前卖空的 MSTR 股票以匹配新的 Delta 值,从而保持组合的对冲性。

动态对冲需要在以下情况下进行频繁调整:

- 标的股价显著波动:如比特币价格大幅变化导致 MSTR 股价剧烈波动。

- 市场条件变化:如波动率、利率或其他外部因素影响可转债定价模型。

- 通常对冲基金会根据 Delta 的变化幅度(如每变动 0.01)触发操作,保持组合的精确对冲。

我们来举一个具体的场景用于说明,假设一个对冲基金的初始持仓如下

- 买入价值 1000 万美元的 MSTR 可转债(Delta = 0.6)。

- 卖空价值 600 万美元的 MSTR 股票。

当股价从 $100 涨到 $110,可转债的 Delta 值变为 0.65,则此时需调整股票头寸。计算需回补股票数为 (0.65−0.6)×1000 万=50 万。具体操作为买回 50 万美元的股票。

而当股价从 $100 回落到 $95,可转债新的 Delta 值变为 0.55,需调整股票头寸。计算需增加空头股票为 (0.6−0.55)×1000 万=50 万。具体操作为卖空 50 万美元的股票。

这就意味着当 MSTR 价格下跌时,其可转债背后的对冲基金为了动态对冲 Delta,将会卖空更多的 MSTR 股票,进而进一步打击 MSTR 股价,而这就会对正溢价产生负面影响,进而影响整个商业模式,因此债券端的风险是会通过股价提前反馈。当然在 MSTR 的上行趋势中,对冲基金会购入更多的 MSTR,所以也是一种双刃剑。