美联储点阵图示终端利率5.25% 鲍威尔鹰派发言遭市场博弈

随着今天凌晨的加息和点阵图落地,2022年美联储的第一阶段加息工作也确实是完成了,从目前的点阵图预测来看,相比九月份的4.6%提升了0.5%达到5.1%。这也就意味着在2023年3月前,美联储预估的终端利率就是5.25%。而今天的加息50个基点后,当前的联邦基金利率提升到了4.5%,仍有75个基点的空间。

虽然鲍威尔在今天答记者问的环节并没有明确的给出2023年2月加息的幅度,但目前市场给出的预期仍然是加息25为主。不过鲍威尔也有讲,对于2月的加息以及3月的点阵图更多的还是要看接下来的非农数据,尤其是就业和工资会是美联储重点关注的对象,甚至是失业率都已经不再作为主要的考量。

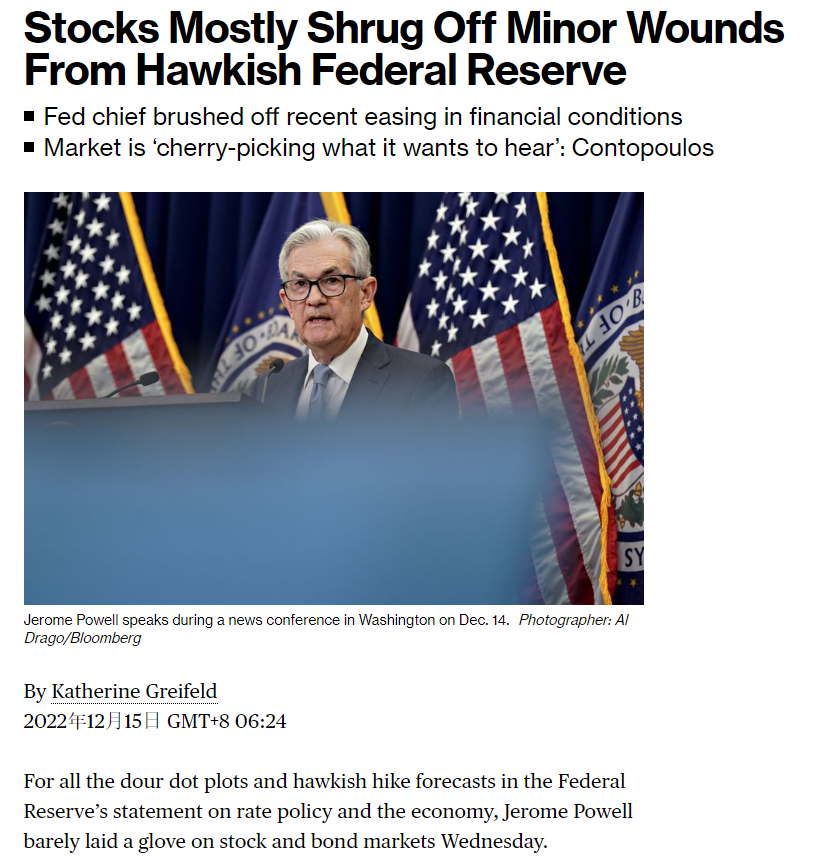

风险市场给出的回应非常的直接,到美股闭盘为止,道琼斯指数,标普500指数以及纳斯达克综合指都是下跌收盘。跌幅已经完全抹平了昨天CPI上涨的幅度,而相比鲍威尔在11月的讲话来看,这次的讲话会更加的鹰派一些。尤其是认为目前的CPI数据仍然不能证明通胀已经得到控制,尤其是房屋相关指数并未出现下降。

另一个需要关注的数据就是在前天的CPI数据下跌后,开始有投资者在博弈美联储是否会开启提前的减息措施,从今天鲍威尔的讲话来看,几乎没有可能。甚至是在2024年的终端利率,美联储的定义都是在4.1%,要知道今天在12月加息后才是4.5%。而2024年的4.1%就意味着2024年的减息并不会高于1.5%。

而这带来的直接结果很有可能就是美联储在2023年的终端利率未必就是5.25%。而且鲍威尔在回答中也说了,不能排除美联储在2023年3月继续提高终端利率的可能。这句话就将2023年6月的利率提升到了5.5%左右。这几乎已经是市场预期的上限了。所以这次鲍威尔的讲话引起了众多投资者的不满。

其实从这次的点阵图中就可以明显的看到,19位委员的投票中,认为4.75%就可以的占了两票,认为5%应该是当前上限的占了最多数,为10票。这12位票委都是属于偏鸽派一些,而提议5.25%的占了5票,最后5.5%的占了2票,这7位票委就更加的鹰派一些。估计投票5.5%中的一位就是鹰王布拉德了。

所以点阵图算下来对于终端利率的预期就是5.09%(5.1%),所以抬高本次终端利率的并仅仅是因为两位投票5.5%的票委,即便是这两位将选票投注在5.25%,最终的利率也会在5.06%(5.1%),更主要的原因还是投票4.75%的票委太少了,也就是鸽派的美联储票委太少了,这也让我们看出了目前美联储仍是鹰派在主导。

昨天在分析CPI的时候我们也说了,在CPI的数据公布后,彭博社的分析师就认为如果没有连续三次以上的较大幅度CPI减少,美联储是不会轻易认为通胀确实得到了控制,而从今天鲍威尔讲话来看,虽然没有提到三次下降,但也表示出虽然连续两个月通胀下降的数据比较喜人,但仍没有明确的迹象表明通胀不会反弹。

甚至还认为在2023年初可能通胀就会出现反弹的迹象,同时也像我在昨天分析的那样,鲍威尔也在关注房屋指数是否能够像市场反应的一样下跌,所以对于2023年是否能够继续延续CPI的降低,并且让美联储放心,那么房屋指数的下降是必不可少的。而这就要看劳工统计局的统计采用数据问题了。

而另一个需要让我们更加关注的问题就是美联储下调了2023年和2024年的GDP增速,尤其是2023年的增速仅为0.5%。而该数据对于风险市场来说则解读为经济衰退的可能,虽然鲍威尔仍然认为软着陆在强势的就业环境下是有可能发生的,并且不认为通胀会必然发生。但讲话后两年期和十年期美债的倒挂就给出了答案。

其实从今天公布加息前风险市场的走势就已经注定了美联储会更表现更加鹰派的原因,从11月2日的加息决议以后标普500就上涨了7%,创下了自2020年6月以来在加息会议期间的最好表现。而对于美联储来说风险市场的过度解读以及在抑制下增涨是不利于控制通胀的,因此起码在口头上的更加鹰派就是难以避免的。

而由此导致的后果就是风险市场对于美国进入经济衰退的预期在继续加大,之前虽然已经有机构表明美国必然会在2023年进入经济衰退,但对于衰退的周期以及美联储的转向还有一定的期待,但从目前的趋势来看,如果美联储真的要在2024年都保持4.1%以上的利率,那么别说衰退是必然发生,就连衰退的时长都不会短。

也因此,风险市场在进入2023年以后的博弈就会被迫从CPI和PCE的数据转变为非农,工资以及衰退的博弈。而这次将会更加的困难,尤其是美联储预测在高利率的情况下2023年的失业率会提升到4.6%,并且将这个失业率保持到2023年的结束,而现在的失业率才3.7%,就意味着美联储转鸽的可能在近期依然很低。

而更加有意思的是,这次明显的感觉到风险市场虽然受到了加息影响的震荡,但影响并不强烈。尤其是更多的机构和投资者表现出对于美联储一意孤行的不满,甚至在鲍威尔较为鹰派的发言后市场还有逆势上涨的趋势。这都是市场在挑选自己想听的,并且有更多的投资者认为这又是一次美联储的预期管理。

今天也有很多小伙伴问我是否会改变之前给自己制定的建仓方案,从今天看到的数据情况来说,我应该是不会变,也就是暂时还不考虑新建仓。主要的原因有两个,第一个是目前风险市场的价格并没有随着美联储的鹰派而出现大幅的下跌,截止到早晨7点,纳指期货开盘后依然是小幅上涨,这并不符合美联储的预期。

如果风险市场继续上涨的话,并不排除美联储会用更加鹰派的手段来做预期管理。其次是因为随着2022年的结束,美联储也结束了第一阶段的加息,这确实是利好,但这份利好可能只会延续很短的时间,2023年1月还会公布2022年第四季度的美股财报,苹果和特斯拉应该都不会太好,亚马逊和谷歌也有裁员的动静。

最后也是最麻烦的地方就是随着美联储的加大终端利率的力度,之前预测可能会在2023年第三季度出现的经济衰退是否会提前出现也是一个未知数。尤其是美联储自己都没有信心可以在2023年控制好通胀,就别说经济衰退来临时美联储会选择顶着高通胀放水,这就导致了这次的经济衰退可能难会像2020年那样快速度过。

而最终是否会造成风险市场的继续探底我并不知道,而且相对于这次的建仓来说,小伙伴应该知道我已经是“满仓”的状态,这次的建仓也只是用2022年的工资再来而已,所以并没有急迫性,反而更加注意的是资金的利用有效性,毕竟持有稳定币的时候可以继续去做套利。而被套后按我这种交易性格,大概率会继续拿着。

当然我肯定会错过很多机会,这是必然的。但每个人都有自己的交易风格,我目前求的是更稳,而不是更多的去博弈,因为我有其它的盈利途径所以并不全靠建仓来获利。这才是我能比较保守的原因,而不是代表我的思路就是正确的,是否建仓,在什么位置建仓还是需要有自己的投资逻辑。并且去贯彻自己的投资逻辑。

而我的建仓思路也会一直在调整,现在不建仓并不代表近期都不会建仓,如果发现了更加合适的机会,或者是美联储确实只是“口舌之利”,我仍然会有建仓的打算。到时候我也会继续公开我的思路,短期来说可以先看一月份的非农数据,毕竟鲍威尔都说了,就业和工资才是目前美联储最需要考虑的问题。

另外从今天美联储加息情况来看,影响的并不仅仅会是美国的股市,大概率在亚洲盘前就会出现震荡,开盘后不论是港股还是亚洲其它个股可能都会收到美联储鹰派的影响,尤其是恒生指数不知道是否还能维持连续上涨的趋势。而且这次的利空在一月份的非农数据出来前(尚未公布时间)应该很难有政策上缓解的余地。

相对于还处于博弈中的美股来说,美元指数的走势就更加的清晰一些,虽然确实在点阵图公布后美债也出现了收益率上升,资金外逃的情况。但总的来说DXY是处于持续下跌的状态,当前继续回到了104的下方,这代表了即便是点阵图中显示终端利率的增加,但多25个基点仍然难以改变美元阶段性见顶的预期。

而且随着华尔街情绪的恢复,认为美联储就是在PUA的情况下,两年期和十年期的美债收益率也开始降低,这都代表着风险市场对于美联储的不满,接下来的走势我们并不知道,所以很有可能暂时观望才是最好的应对方案。

总结:美联储的鹰派作风几乎抹平了CPI利好数据后美股的涨幅,尤其是鲍威尔在讲话中偏于鹰派的发言,更是将就业率和工资作为影响通胀的主要原因。而面对美联储阶段性的终端利率上调到5.25%并表示不排除继续上调可能性后,风险市场的投资者开启了新一轮和美联储的博弈,目前还胜负难料。

但从币市的角度来看,虽然BTC和ETH的价格继续保持较为坚挺,但情绪上也是受到FUD和宏观政策的影响,所以对于我个人来说,目前未必是合适的建仓机会,但却不代表我就是正确的,只是因为我有更多的投资途径以及偏向于保守。

关于并行,你需要知道的一切

撰文:Tia,Techub News区块链因其去中心化的设计而牺牲了效率,因此提升执行速度一直是急需解决的问题之一。区块

星球日报 | 美股上市公司SOS董事会批准价值5000万美元的比特币购买计划;WalletConnect已上线空投查询页面,用户可申领并质押WCT(11月28日)

Pump Science:今年余下时间将专注于URO和RIF,审计完成后明年将推出新代币;Backpack中文X:即将和Solana一起“整事”。

详解AI代理:关注度与价格走势是否相关?

从历史上看,资本往往流向大家关注的方向。然而,在 AI 代理领域,关注度和市值之间的关系似乎并不完全对称。