作者/DAVID BAILEY、SPENCER NICHOLS

编译/Ning

以下是《Bitcoin Magazine》对 GBTC 流出量的简要分析,并非是严格意义上的数学计算,仅作为资料让投资者从宏观角度了解当前 GBTC 的抛售状况,并预估未来可能的资金流出规模。

01

资金外流的灰度,净流入的比特币ETF

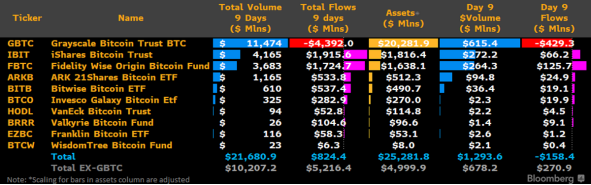

2024年1月25日——自比特币现货ETF通过以来,市场陷入了抛售漩涡,始作俑者并非他人,正是曾经全球最大的比特币资金池之一——持有超过 630,000 枚比特币的灰度比特币信托基金 (GBTC)。从封闭式基金转换为现货 ETF 后,GBTC 的BTC存储(占2100万比特币总量的 3%)在 ETF 交易的前9天中流失了超过40亿美元,而同一时间,其他 ETF 参与者资金流入约 52 亿美元。从下表可看出,资金仍处于净流入状态,但从市场来看,自SEC 批准之后BTC价格仍呈现下跌状态,这净流入的8.24亿美元流向何方,仍疑点重重。

在预测现货比特币ETF的近期价格影响时,首要了解的是GBTC 流出的持续时长以及规模。下文将结合GBTC流出原因、卖家以及相对库存分析预计流出时长与预计规模,从结论来看,尽管当前仍存在较高的抛压,但抛压消化对比特币的持续发展而言却是长期利好。

02

GBTC梦醒:投资者的博弈

毋庸置疑的是,GBTC所引发的套利交易是2020-2021 年比特币牛市的关键驱动。由于早期机构投资者难以直接购买BTC,GBTC购买者众多,因而普遍存在溢价情况(即资产净值高于市场价格),该种溢价驱动市场参与者(3AC、Babel、Celsius、Blockfi、Voyager 等)以资产净值购买基金份额,并通过其账面价值拉升以获取溢价收益。从本质而言,溢价推动了GBTC购买需求,进而构成了机构对现货比特币的价格偏好。

尽管溢价在 2020 年的牛市期间推动市场,并带来了数十亿美元的市场涌入,但此后随着 GBTC难以赎回的特殊机制叠加市场行情下行,该信托基金于2021 年 2月开始以低于资产净值的价格交易——负溢价。GBTC的负溢价基本使整个加密行业的资产负债表也随之下降。

2022 年 5 月 ,Terra 爆雷引发了 3AC 和 Babel 等各方对 GBTC 股票的连锁清算,GBTC价格进一步走低。自此,GBTC摇身一变从价格缔造者成为价格负担,目前也仍是如此,原因在于当初在 GBTC交易但惨遭清算破产的投资者由于难以赎回出清,至今仍在缓慢出售GBTC份额。典型例子是FTX,其最终在现货比特币 ETF 交易的前8天清算了 20,000 BTC以偿还债权人。

值得一提的是,GBTC 的负溢价及其对现货比特币需求的影响。这一负溢价激励投资者做多GBTC同时做空BTC,直到最后GBTC资产净值回升获得BTC计价回报,该种模式也进一步增加了现货比特币的抛售需求。

资料来源:ycharts.com

尽管如此,仍有庞大的清算资产持有GBTC,并将继续从 Grayscale 拥有的 600,000 BTC 库存中清算(截至 2024 年 1 月 26 日为 512,000 BTC)。

以下将重点介绍 GBTC 份额持有者的不同细分市场,并根据每个细分市场的财务策略来分析可能会看到的额外资金流出。

不同GBTC持有者的最优策略

问题很简单,在信托约 600,000 个比特币中,有多少可能会退出 GBTC?随后,在资金流出中,有多少资金将转回比特币产品或比特币,从而在很大程度上抵消抛售压力?要回答上述问题,GBTC 份额持有者以及持有动机是关键。

推动 GBTC 流出的两个关键因素如下:费率(高达1.5%年费)和股东由于差异性财务状况(成本基础、税收优惠、破产等)进行的特殊出售。

① 清算资产

预估所有权:15%(8,950 万股 | 77,000 BTC)

截至 2024 年 1 月 22 日,FTX 机构已清算其持有的全部 GBTC 2200 万股(约 20,000 BTC)。其他破产方,包括GBTC姐妹公司Genesis Global(3600 万股/约 32,000 BTC)和另一个未公开身份实体持有约 3100 万股(约 28,000 BTC)。

重申一下,清算资产持有大约 15.5% 的 GBTC 股份(9,000 万股/约 80,000 BTC),并且很可能大部分或全部的该类股份将尽快出售以偿还财产债权人。FTX 财产已出售 2200 万股(约 20,000 BTC),目前尚不清楚 Genesis 和另一方是否已出售其股份。综上所述,破产销售的很大一部分很可能已经被市场消化。

清算资产的难题是:出售可能不会如预期般经历漫长的时间,而更多是强迫式的一次性付清,而其他类型的股东则相对会以更持久的方式退出持仓。因此,一旦解决了法律难题,很有可能100%的破产财产股份将被出售。

②零售经纪和退休金账户

预估所有权:50%(2.865 亿股 | 255,000 BTC)

接下来是零售经纪账户股东。GBTC 作为 2013 年推出的首批面向散户投资者的被动产品之一,坐拥大量的散户份额。据估计,散户投资者持有约 50% 的 GBTC 股票(2.86 亿股/约 255,000 比特币)。就目前来看,这是最难处理的份额,因为持有者出售与否的核心是BTC价格,而BTC价格则决定每次购买股票的税收状况。

若比特币价格上涨,多数的零售股票将实现盈利,这意味着届时零售投资者从 GBTC 中退出,将以资本利得的形式产生应缴纳税收(约为15%至35%),在此考虑下,投资者可能会选择继续持有获取更多收益。反之亦然。若比特币价格继续下跌,更多的GBTC 投资者将不会考虑税收,更有退出可能。潜在的负反馈循环会略微增加可以退出而不会缴纳税收的卖家群体。鉴于 GBTC 对于早期比特币支持者而言具有独特的可用性,因此大多数散户投资者会选择留存。举个数字来说,25% 的零售经纪账户出售是可行的,但这会根据比特币价格走势而变化。

接下来,另一类别是通过 IRA(退休金账户)进行分配的具有免税资格的散户投资者。该类投资者对费率极其敏感,考虑到IRA的特殊性,其可以选择在不发生应税事件的情况下出售。由于 GBTC 的年费高达1.5%(是 GBTC 竞争对手的六倍),可以肯定,该细分市场的很大一部分将退出 GBTC,转而选择其他现货 ETF。其中75% 可能会退出,而其他股东会因为灰度独有的流动性与规模原因忽略这一费率。从退休金账户的现货比特币需求来看,积极的一面是,GBTC的份额会流入其他现货 ETF 产品。

③机构持有者

预估所有权:35%(200,000,000 股 | 180,000 BTC)

机构大约持有180,000 比特币,参与者包括 FirTree 和 Saba Capital,以及想要套利 GBTC 折扣和现货比特币价格差异的对冲基金,核心原理是通过做多GBTC并做空比特币,以获得差额仓位并得到 GBTC 的资产净值回报。

值得注意的是,该类持有者身份并不透明且市场行为难以预测,而且也是传统金融对于比特币需求的风向标。对于纯粹为了上述套利交易而持有 GBTC 的人,可以假设他们不会通过任何其他机制再次购买比特币。我们估计此类投资者占所有 GBTC 股份的25%(1.43 亿股/约 130,000 BTC)。这一数值并不准确,但可以推断超过50%的传统机构将以现金退出而不是继续购买比特币产品或实物比特币。

对于比特币原生基金和比特币鲸鱼(约占总股份的 5%)而言,他们出售的 GBTC 股份很可能会被转换为比特币现货继续持有,因而对比特币价格影响甚微。而对于加密货币原生投资者(约占总股本的 5%),他们可能会退出 GBTC,换取现金和其他非比特币加密资产。考虑到这两个群体(5700 万股/约 50,000 BTC)所存在现金和比特币的转换,整体将对比特币价格产生中性至轻微负面影响。

03

GBTC总流出量和比特币净影响

值得注意的是,上述预测存在很大的不确定性,但综合考虑清算资产、零售经纪账户、退休账户和机构投资者,以下是对整体赎回情况的粗略估计。

预计资金外流明细:

-

预计 GBTC 流出总量为 250,000 至 350,000 BTC;

-

预计有 100,000 至 150,000 BTC 将离开信托并转换为现金;

-

GBTC 流出中的 150,000 至 200,000 BTC 转入其他信托或产品;

-

GBTC将保留 250,000 至 350,000 个比特币;

-

100,000 至 150,000 BTC 净抛售压力。

预计导致 BTC 净抛售压力的 GBTC 相关资金流出总额:100,000 至 150,000 BTC。

截至 2024 年 1 月 26 日,大约有 115,000 个比特币流出了 GBTC。结合Alameda 的销售记录(约20,000 个比特币),估计在其他95,000 个比特币中,一半已转化为现金,另一半则已转化为比特币或其他比特币产品,这意味着 GBTC 流出对市场的影响相对中性。

预计待发生的资金外流量:

-

清算账户:55,000 BTC;

-

零售经纪账户:65,000 - 75,000 BTC;

-

退休账户:10,000 - 12,250 BTC;

-

机构投资者:35,000 - 40,000 BTC;

-

预计流出总额:~135,000 - 230,000 BTC。

注意:如前所述,数据仅为是估计与讨论,不应被解释为财务建议,旨在让读者了解总体流出情况。此外,预测根据当前市场情况进行。

04

缓慢又快速地,告别熊市

总体来看,我们估计市场已经消化了预计GBTC流出量的约30-45%(预计总流出量为 250,000-300,000 BTC 中的 115,000 BTC),其余 55-70% 的预计流出量将在未来20-30个交易日内完成。鉴于部分GBTC流出资金将转向其他现货 ETF 产品或比特币,GBTC 销售可能会带来150,000 - 200,000 BTC 的净抛售压力。

另一方面,市场的情况逐渐明朗:GBTC 最终将逐步放弃对比特币市场的相对垄断,而在经历抛压结算后,比特币产品未来所受到的抛压将持续减少。虽然剩余GBTC 流出需要时间,并且可能会造成一连串的平仓效应,但随着现货 ETF逐步推广,比特币仍将有足够的上涨空间。

当然,若考虑到减半,这又是另一个故事了。

※本文为海外译文,略有删减,仅作观点分享,不代表任何投资建议