货币市场基金投资者获得的收益,是美联储以及财政部和美国纳税人的损失带来的。

为了遏制高通胀,美联储从2022年3月开始加息,18个月后,这一轮加息周期可能终于接近尾声,现在正是审视美联储加息举措下谁是大赢家、谁是大输家的时候。

赢家自然是持有货币市场共同基金的投资者,他们目前获得的收益较2022年2月(美联储开始加息的前一个月)增长超过30000%,即300倍。

输家是美联储下设的12家地区性联储银行,这12家银行曾经创造了巨额利润,现在因为加息陷入了巨额亏损。几个月前,我曾撰文讨论过美联储的收入来源正在枯竭这个话题,但当总亏损达到1000亿美元这个关键水平时,这个问题肯定会获得更多关注,这一天可能会在9月底到来。

如果退一步看,这个问题其实很有意思。 为了遏制高通胀和放慢经济增长速度,18个月来美联储一直在加息,因此,货币市场基金投资者获得的收益大幅增长,美联储自己却蒙受了巨额亏损。

在美联储开始加息之前,地区性联储银行赚得盆满钵满。2021年,这12家银行向美国财政部上缴利润1074亿美元。但出于一些原因(稍后我会解释),地区性联储银行的利润因为美联储加息而蒸发,它们今年向财政部上缴的利润已经大幅减少。

现在我们来看看其中涉及的计算。

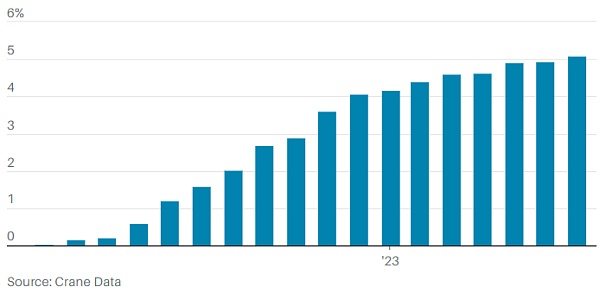

Crane Data的彼得·克兰(Peter Crane)指出,截至2022年2月,持有货币市场基金的投资者获得的平均收益率为0.02%,这些基金的资产总额为5.009万亿美元,每年收益约为10亿美元。

货币市场基金收益大幅上升

2022年3月美联储开始加息以来,货币市场基金收益率已升至5%以上。

平均收益率

但截至今年7月31日,这些基金的平均收益率为5.08%,资产总额上升至5.903万亿美元。根据克兰的计算,这些基金的年收益为2999亿美元。

克兰进一步指出,截至8月18日,这些基金的平均收益率已升至5.15%。假设资产总额保持不变(这是一个非常保守的假设),这些基金每年将为投资者带来超过3000亿美元的收益。

但克兰强调指出,3000多亿美元是“年化”收益,即根据目前情况推断出一整年的收益,不是持有这些基金的投资者实际已经获得的收益。

货币市场基金投资者获得的收益之所以上升,是因为这些基金购买的是短期证券,过去18个月,美联储将短期联邦基金利率从接近零上调至5.25%-5.50%,货币市场基金投资者获得的收益随着美联储加息而上升。

克兰说:“5%是一个有魔力的数字,从心理角度来说是一个很重要的数字,当收益率达到5%时,资金开始涌入货币市场基金,90年代末和21世纪初出现过这种情况,目前正在发生的也是这种情况。”

然而,在货币市场基金投资者的收益增长了30000%的同时,颇具讽刺意味的是,美联储自己却因为加息而蒙受了损失。

美联储下设的12家地区性联储银行曾经赚了很多钱,现在却出现了巨额亏损,这是因为它们为从货币市场基金和其他金融机构借入的数万亿美元支付的利息超过了5%,与此同时,它们自己的投资组合中仍然有大量在利率接近零的时期购买的低收益抵押贷款和美国国债。

地区性联储银行一直在以高利率借款,以防止货币市场基金和银行资产“淹没”金融体系、进而导致利率下降,如果发生这种情况,将破坏美联储对抗通胀的策略。

根据美联储最近公布的半年度财务报告,截至6月30日,美联储的“递延资产”(deferred asset)——也就是我所说的“亏损”——总计为747亿美元。

Piscataqua Research的史蒂芬·丘奇(Stephen Church)是第一个让我注意到地区性联储银行亏损情况的人。他说,每周亏损额一直保持在20亿美元左右,截至8月底今年总计亏损771亿美元。丘奇预计,9月份亏损额将触及1000亿美元,我认为这将是一个引起更多人关注的重要数字。

截至6月30日,地区性联储银行向财政部上缴的利润总额仅为1.02亿美元,比去年6月30日之前的628亿美元下降了98%以上。去年6月30日之后,加息开始对金融市场和地区性联储银行的利润产生显著影响。

根据地区性联储银行的运营规则,它们必须赚到足够多的利润,才能从“递延资产”的坑里爬出来,然后才能再次向财政部上缴巨额利润。

地区性联储银行的亏损不会增加联邦预算赤字,不过,由于过去上缴财政部的巨额利润如今已不复存在,这的确有助于控制赤字。本财年迄今为止,美国财政赤字已达到1.6万亿美元。在纳税人担心政府债务不断上升之际,这可能会成为一个受关注的问题,亏损可能会成为政界人士加大对美联储抨击力度的理由。

换句话说,货币市场基金投资者获得的收益,从某种程度上来说是美联储以及财政部和美国纳税人的损失带来的。

未来货币市场基金的投资前景如何现在还很难预测,但就目前而言,它们正在极大地受益于美联储加息,至少在不久的将来很可能仍然是大赢家。

所以,如果你拥有大量货币市场共同基金账户,是时候为此感到高兴了,趁还能享受的时候好好享受吧。