LD宏观周报(2023/07/04):风险资产集体上涨,无视利率继续攀升

摘要

本周全球市场继续上扬,数字货币和股市相关性也回归正值区间。尽管人们对进一步的货币紧缩持担忧态度。本周我们看到了更多偏热的经济数据、基金们季度末仓位调整、逐渐进入 Stretch 状态的仓位水平、利率和股票之间的历史相关性的破裂。

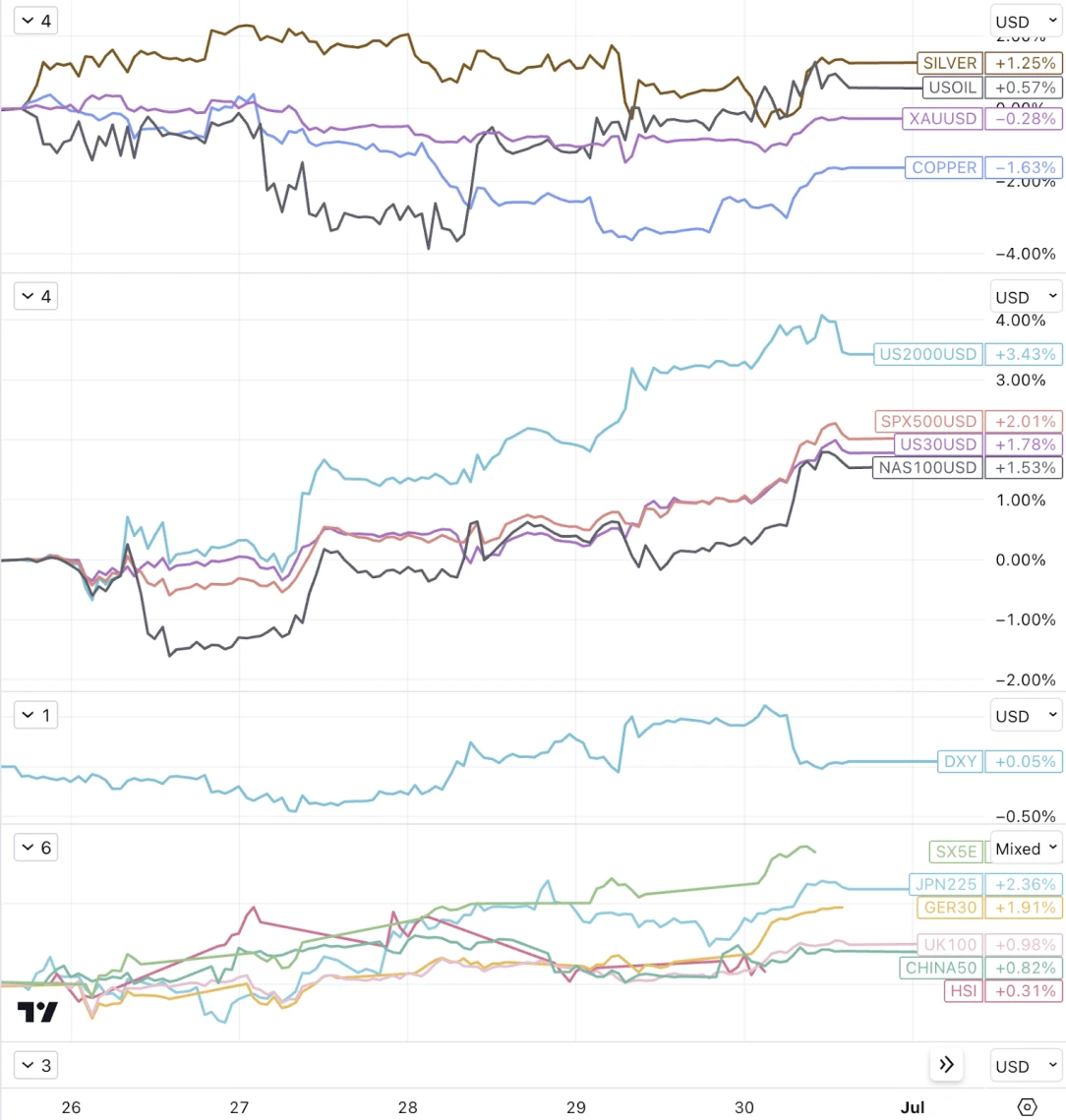

图:主要股票指数和商品上周价格走势

来源:Tradingview, TrendResearch

随着 6 月结束,标准普尔 500 指数顶住了经济衰退的担忧和美国银行业危机,上半年上涨了 15.9 %,纳斯达克综合指数上涨 31.7% ,创下 40 年来最大的上半年涨幅。

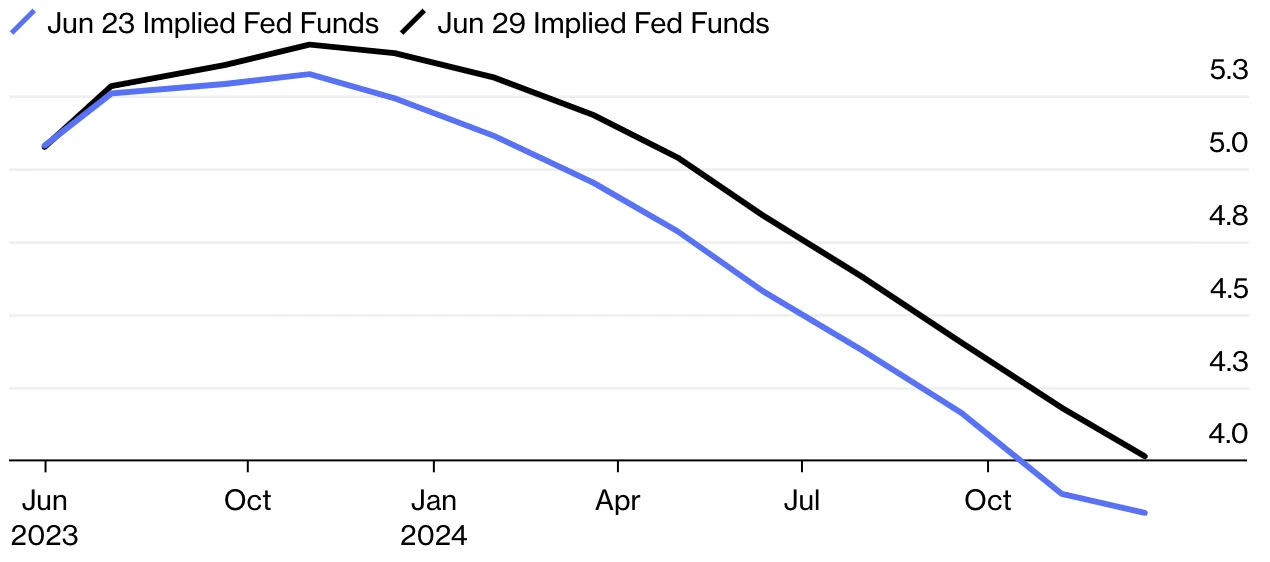

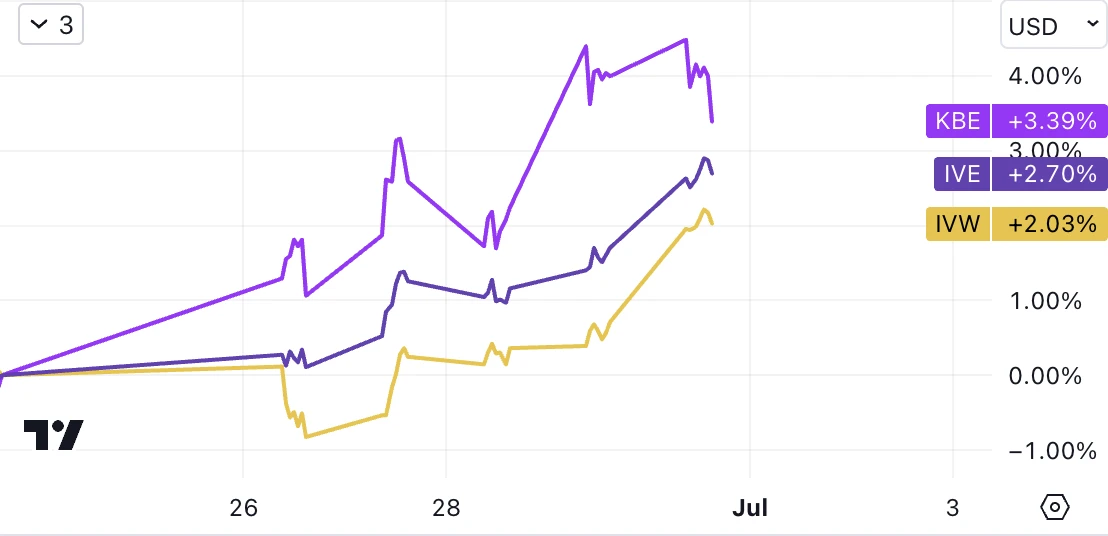

上周美国的宏观数据继续描绘出经济弹性的图景 — — 住房、消费者信心和耐用品均高于预期,加上美联储的鹰派评论,利率上升的可能性似乎越来越大。市场现在预期 7 月份加息的概率为 84% , 9 月份为 29% ,并且预计整个 2024 年利率将保持在 4% 以上。这种预期已经引发了从成长股到价值股的大规模转向,并结合银行在最新的压力测试中获得了良好的健康证明,大金融机构纷纷提高股息并重启回购,金融股大举反弹。

图:联邦基金利率期货上周定价整体上移

来源:Bloomberg, TrendResearch

图:KBE 银行业指数、IVE 价值股指数、IVW 成长股指数上周表现

来源:Tradingview, TrendResearch

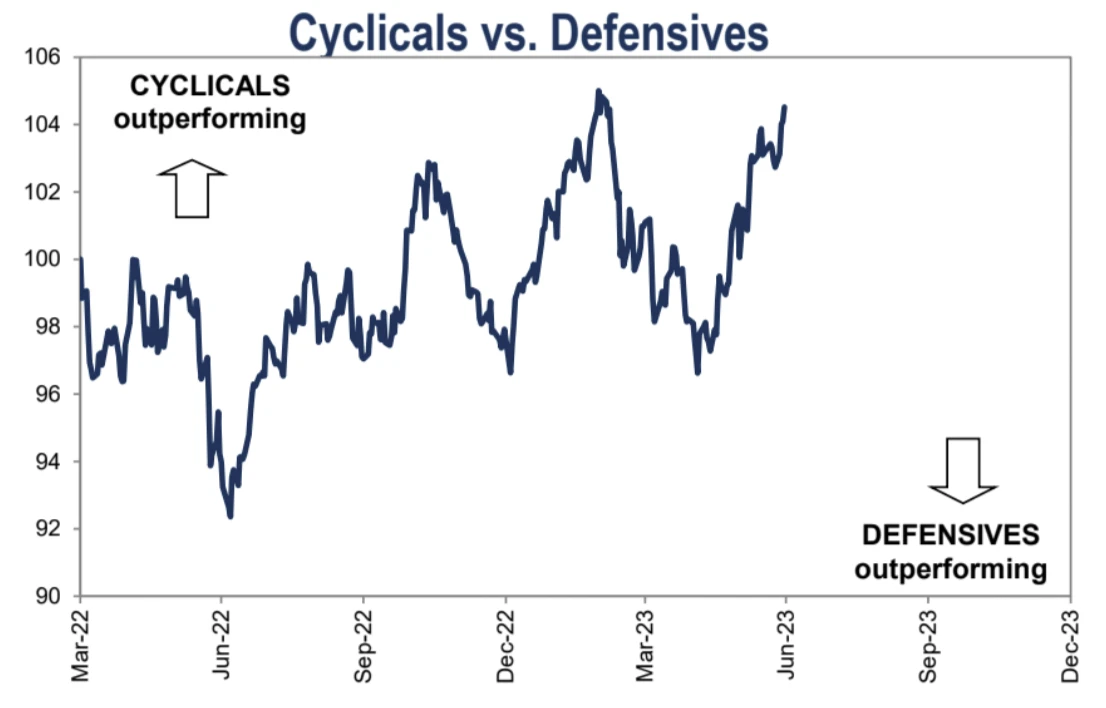

图:周期股 Vs 防御股

来源:GS, TrendResearch

尽管长期利率提升理应带来风险,但股票市场仍然表现良好,可以看到市场中普遍存在三种理解:

1.对经济软着陆持乐观态度

2.认为以 AI 为首科技创新带来的生产效率的提高可以对冲利率上升(盈利增长预期↑)

3.很多资金仍然不相信美联储的政策会真的那么严格(利率预期↓)

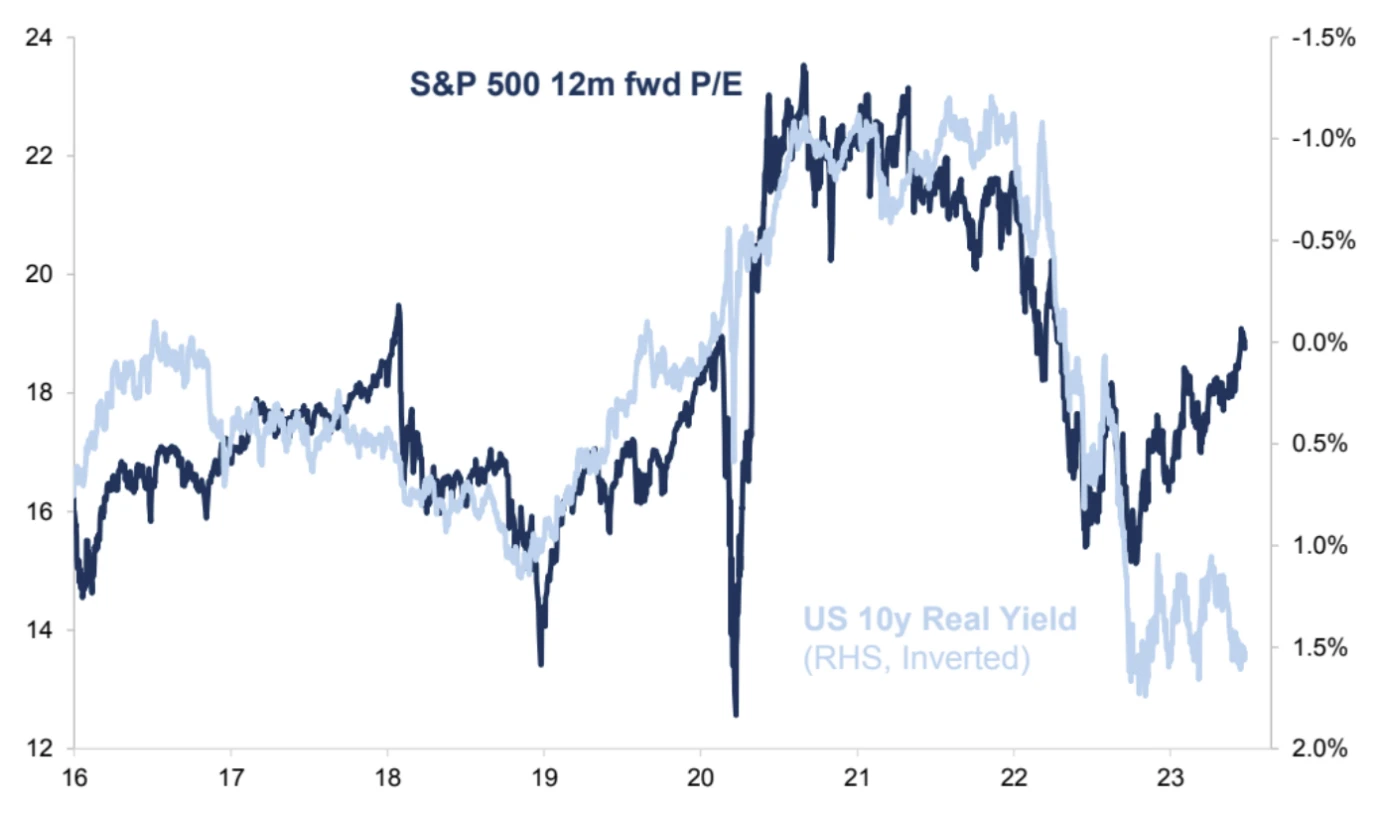

图:标普 500 12 个月远期 PE 与实际利率走势脱钩

来源:GS, TrendResearch

历史上,长期债券收益率大部分时间和股市走势相反,当长期收益率见顶,股市也倾向于见底。然而,在当前环境下,股市已经因为上述乐观预期,按捺不住的持续反弹,现在看起来只有十分严重的鹰派冲击或外部增长冲击(类似于 COVID-19)才可能对风险资产造成重大损害,让市场再次探底。

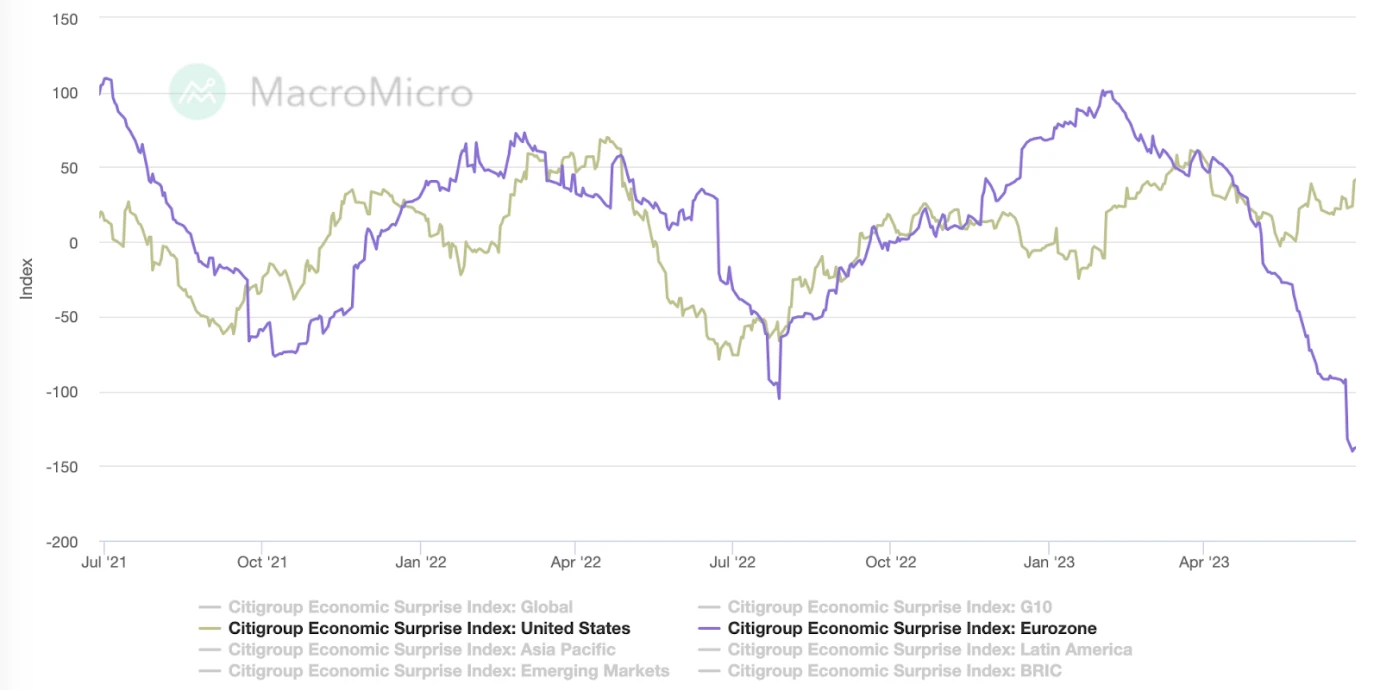

美股经济惊喜程度接近一年来高点,欧洲分道扬镳

数据方面,美国第二季度 GDP 再次超过预期(+ 2% 对比预期的+ 1.4% ),将美国经济惊喜指数推至接近一年高点。然而,也有数据表现出松动的前景,美国消费者市场放缓(例如, 5 月 PCE 环比仅上涨 0.1 个百分点,较前值 0.4% 明显放缓),工业领域出现多个警示信号(出厂价格下跌,产出降速)。

欧洲和美国之间的分歧值得注意。基金们对美国市场空头回补引发了本轮反弹,目前仍然在持续加仓进行时,各种仓位指标逐渐“拥挤”但还没有过度,市场往往到了过度才会反转。但对欧洲的对冲基金净敞口接近五年高点,而对美国股票的净敞口处于五年低点。这种情况可能会对欧洲股票产生下行压力。

图:欧(紫)美(绿)经济数据惊喜指数过去一个多月的走势形成了鲜明反差

来源:Citi, MacroMicro, TrendResearch

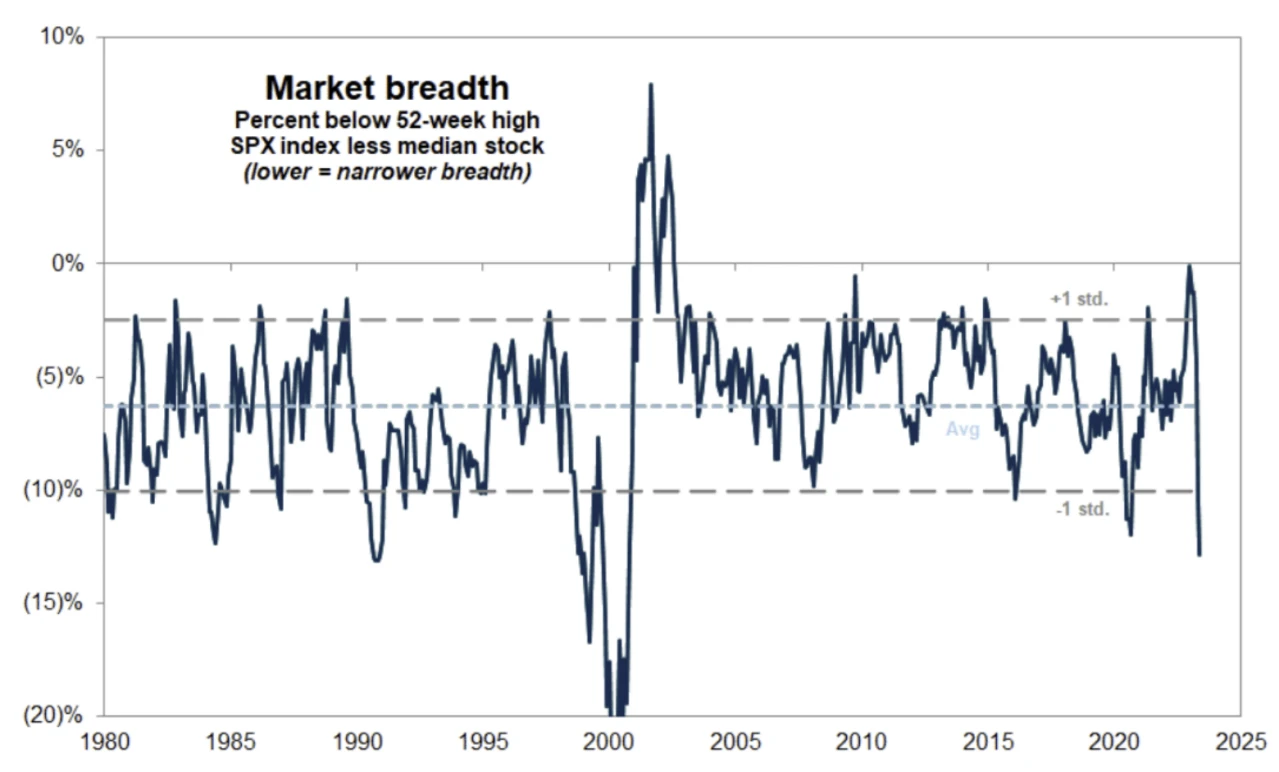

市场宽度极低,历史的经验…

最近两周股票市场宽度略有改善,但也需要注意目前市场宽度仍然较低,这一方面市场有人将其理解为看涨信号,认为补涨行情可期,另一方面也有人理解为上涨集中所以存在脆弱性,当巨头的财报数字弱于预期的时候大盘涨势就会停止。

图:高盛统计的标普 500 成分股市场宽度目前低于历史 1 个标准差之外

来源:GS, TrendResearch

宽度窄,也就是涨势集中,这是合乎当前环境逻辑的。在经济增长缓慢、普遍担心衰退的情况下,投资者寻求最高质量稳健的增长,一般来说安全性是和企业市场规模、市值规模成正比的。大型、高质量的成长型企业很少存在。因此,尽管广度变窄,但市场却走高了。

历史上看市场宽度的暴跌在历史上往往出现在非顶即底的时候。上图可以看到的一些明显的低点,包括 1984 年、 1990 年、 2016 年、 2020 时,市场出现底部, 2000 年、 2007 年的宽度下跌则是市场的顶部。所以不管是乐观者还是悲观者都能找到自己的逻辑和历史证据,但放到更长期来看还是那句经典名言:悲观者正确,乐观者赚钱。

二季度财报季拉开帷幕

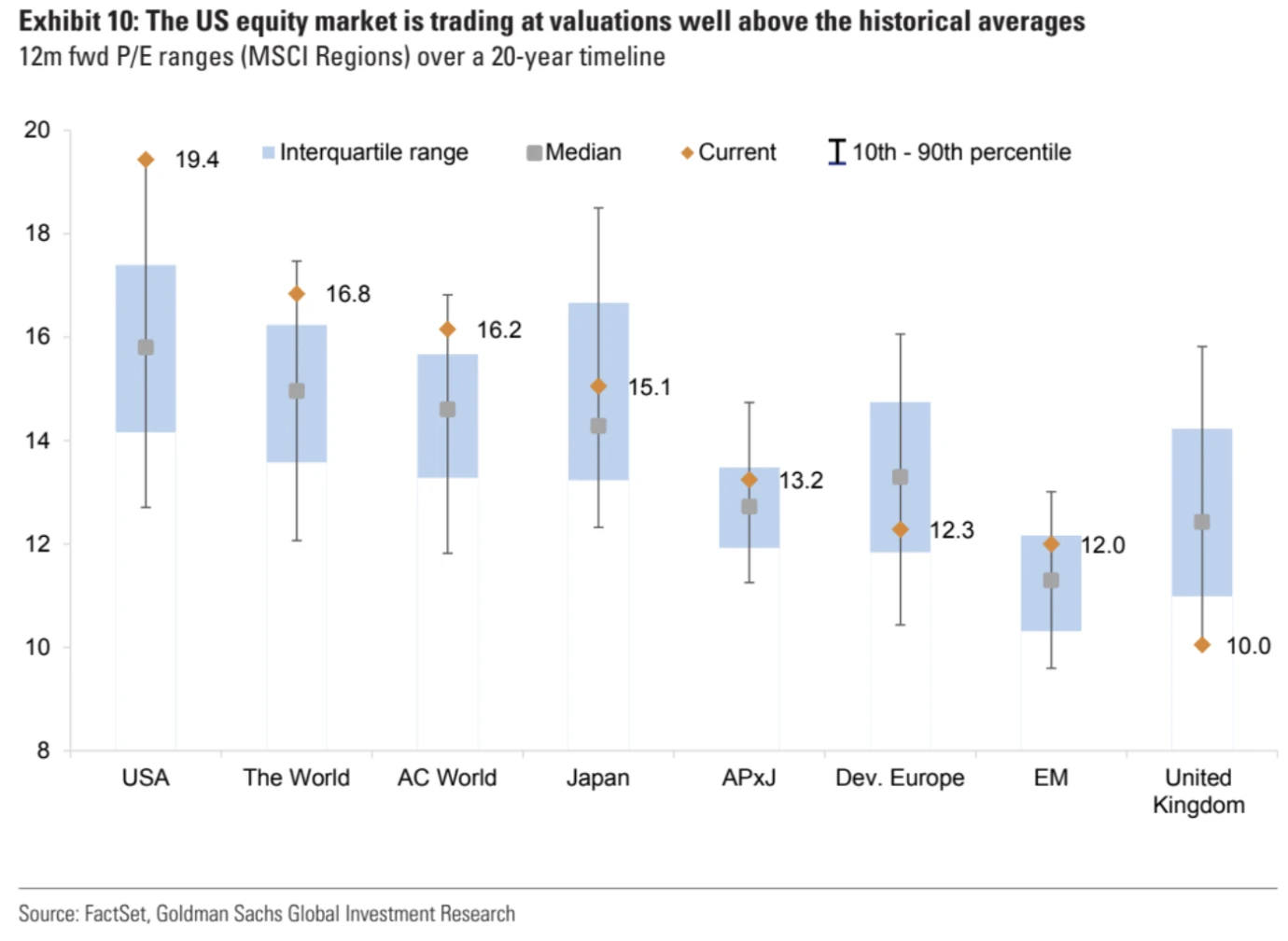

短期来看,美股能否持续获得上涨动力,接下来最大的挑战是二季度财报(从本周开始至八月陆续发布)。此前人工智能热潮引发了科技股新的牛市,但目前华尔街预期标准普尔 500 指数公司的整体盈利预计将较去年同期下降 5.7% ,标准普尔 500 指数的预期市盈率为 19.4 倍,高于历史平均市盈率 15.8 倍,已经进入前 10% 估值水平区间,显然不便宜。

图:MSCI 指数框架下各地区的股市估值情况

来源:GS, TrendResearch

美政府猛踩发债油门,但金融条件继续宽松

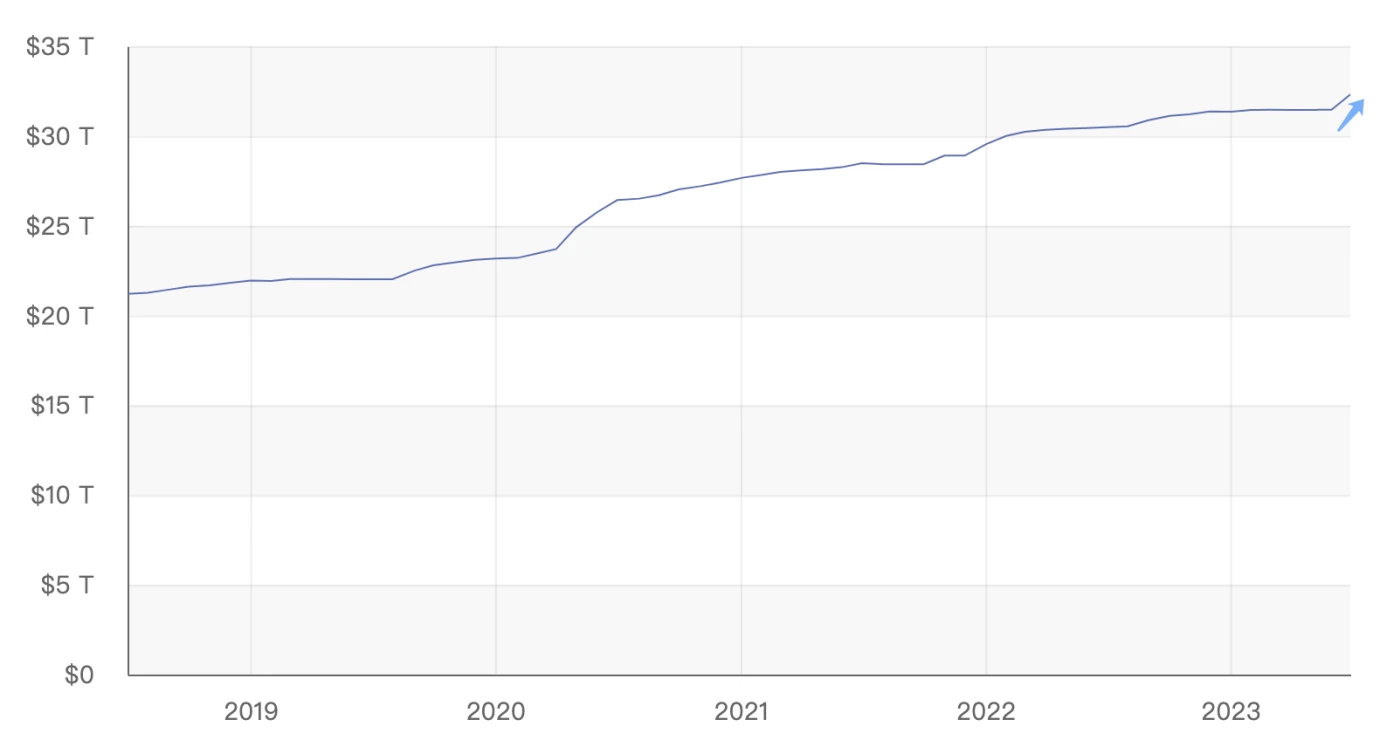

5 月底债务上限解除后,美国政府立刻加快了举债速度来补充财政账户, 6 月份总债务增长了 8500 亿美元至 32.32 万亿美元,没有任何意外的不断刷新历史新高:

图:美国政府总债务

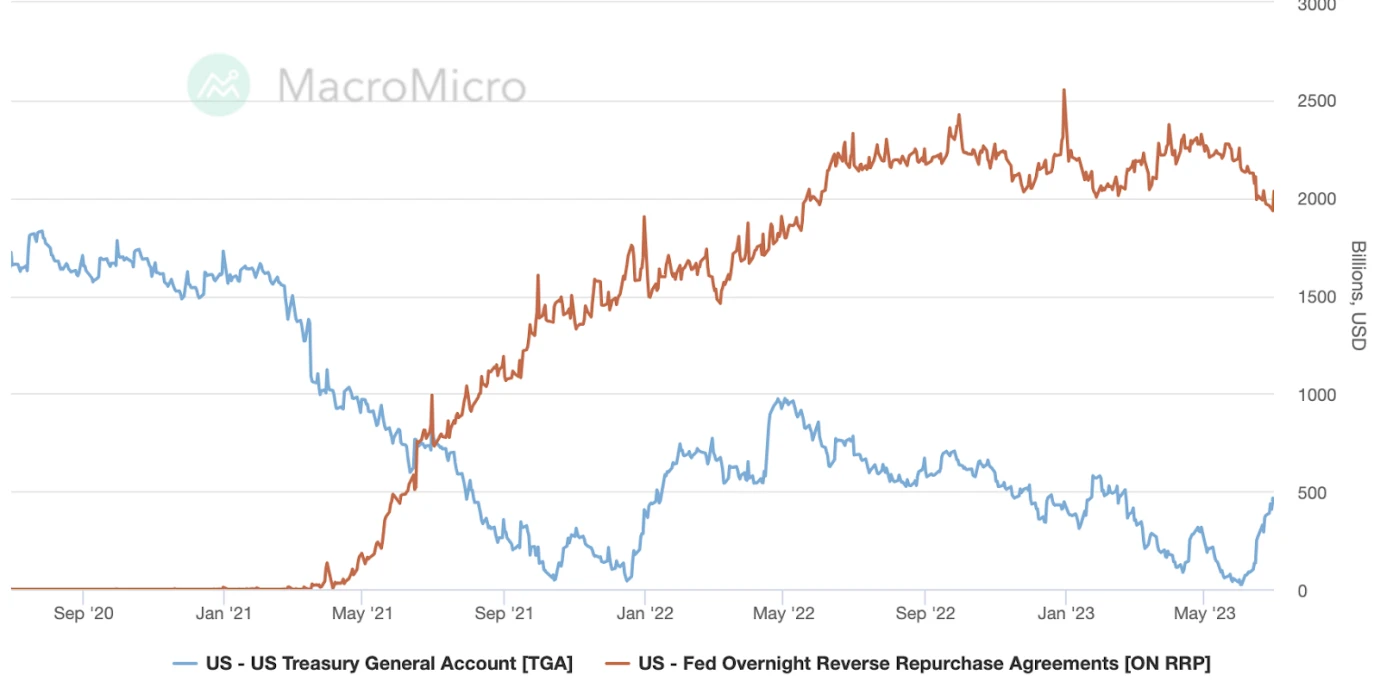

财政部账户的余额从即将见底的 230 亿美元迅速补充到 4650 亿美元(下图蓝线),不过同期美联储的隔夜逆回购账户余额也下降 1200 亿美元,可以理解成这部分资金或许从短期联储理财账户转移到了债券市场,从而对冲了部分债券发行对市场的吸水效应,不过从量的对比来看对冲程度有限:

图:美国财政部余额对比美联储隔夜逆回购余额

来源:MacroMicro, TrendResearch

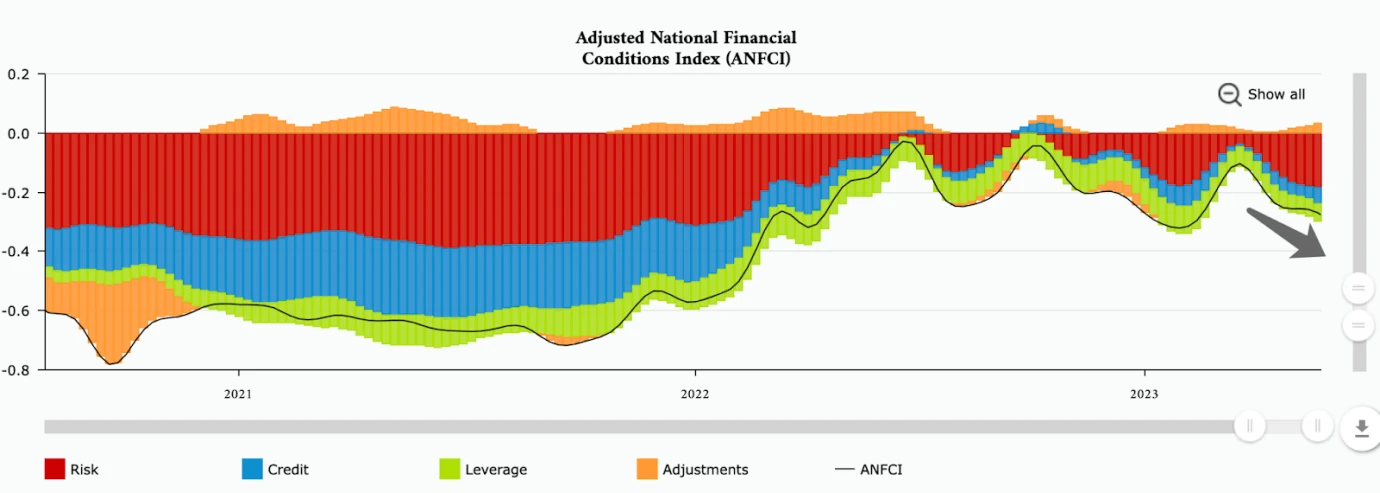

但奇怪的是金融市场条件指数却变得更为宽松(这个指数构建包括债券利差,市场波动率,银行借贷条件等),显示市场并没有被真的“吸水”:

图:芝加哥联储金融状况指数

来源:chicagofed.org, TrendResearch

我们怀疑这主要是因为国际投资者对美债的需求增长导致的,美国的官方数据里有外国持有国债量的变化,但要滞后两个月才能得到数据,所以这种推测是根据最近 EPFR 的国际资金流动趋势来推测的 — — 截止上周,美国债券基金已经连续第 26 周正流入。

考虑到财政部余额预期只会补充到 5 ~ 7 千亿美元,所以最快的发债阶段即将过去,那么预期中的发债紧缩不会出现,美国的金融条件可能仍然继续宽松。

全球资金流动数据:欧美股市

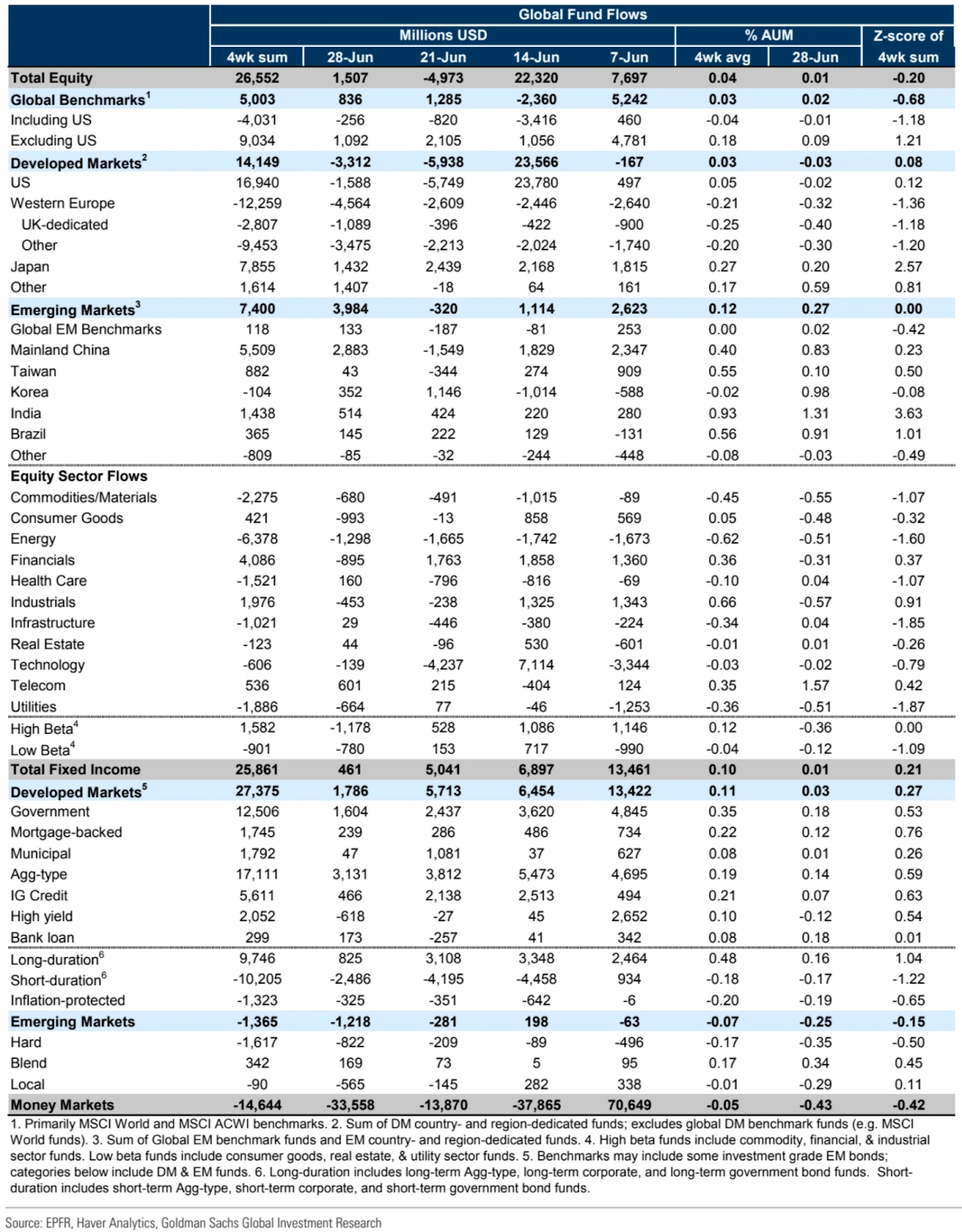

根据 EPFR 数据,截至 6 月 28 日的这周,投入到共同基金的资金流相当有限,股票和债券基金的净流入都相对较弱,分别为 15 亿美元(prv -49.7 亿)和 4 亿美元(prv + 50.4 亿)。

其中全球股票见到了 15 亿美元的流入虽然规模不大,但对比前值净流出 49.7 亿有了大幅改善,主要是由于流入到新兴市场的资金支撑,本周为+ 39.8 亿美元,相比上周的-0.32 亿美元,主要由中国推动(+ 28.8 亿)。不过港股和 A 股上周仅录得微幅上涨。

来源:GS, TrendResearch

发达市场股票上周净流出 33.1 亿美元,其中美国净流出 15.9 亿美元,为连续第二周净流出,西欧流出 45.6 亿,为连续第 16 周外流,今年迄今为止的撤资总额达到 270 亿美元。但相关流出没能让欧美股市下跌,欧洲股市的涨势弱于美国。

日本股票基金上周流入 14 亿美元,在过去四周内流入了 78.6 亿美元,这是自 2020 年 4 月以来四周内的最大流入量。

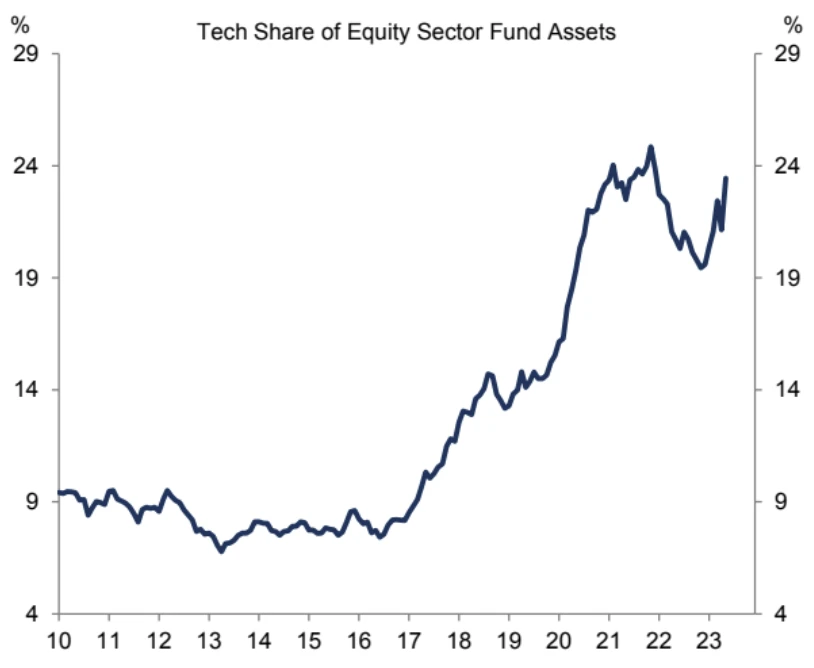

从行业来看,科技股的配置比例仅下跌了一周后再度大幅拉升,目前占所有股票配置近 24% :

来源:GS, TrendResearch

全球债券连续第 14 周有小幅净流入,总额 4.6 亿美元。发达市场和新兴市场之间的分歧显著。发达市场看到了 17.9 亿美元的净流入,而新兴市场则经历了 12.2 亿美元的净流出。

来源:GS, TrendResearch

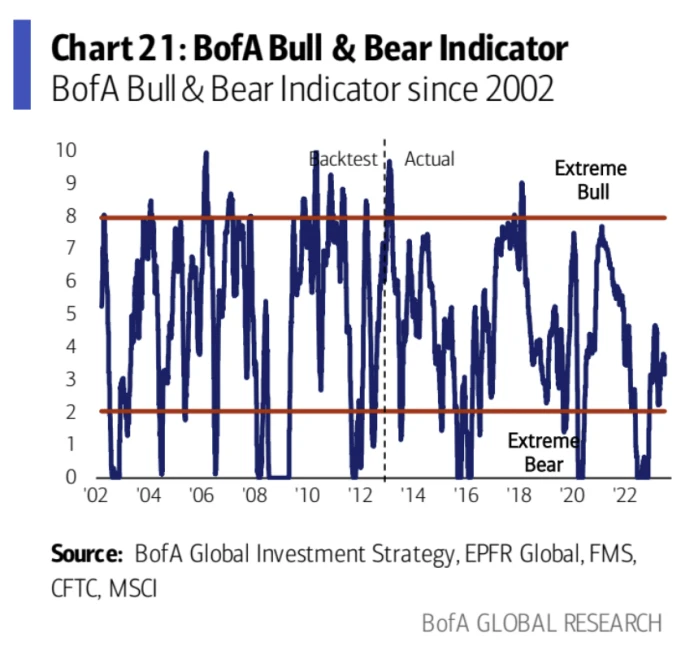

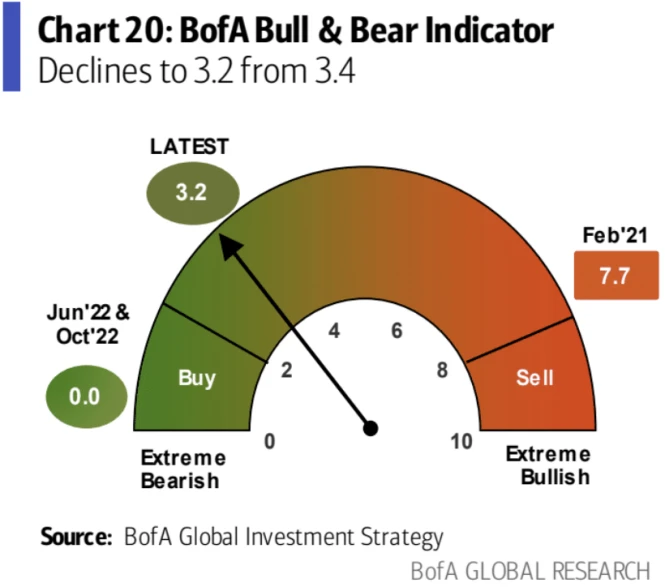

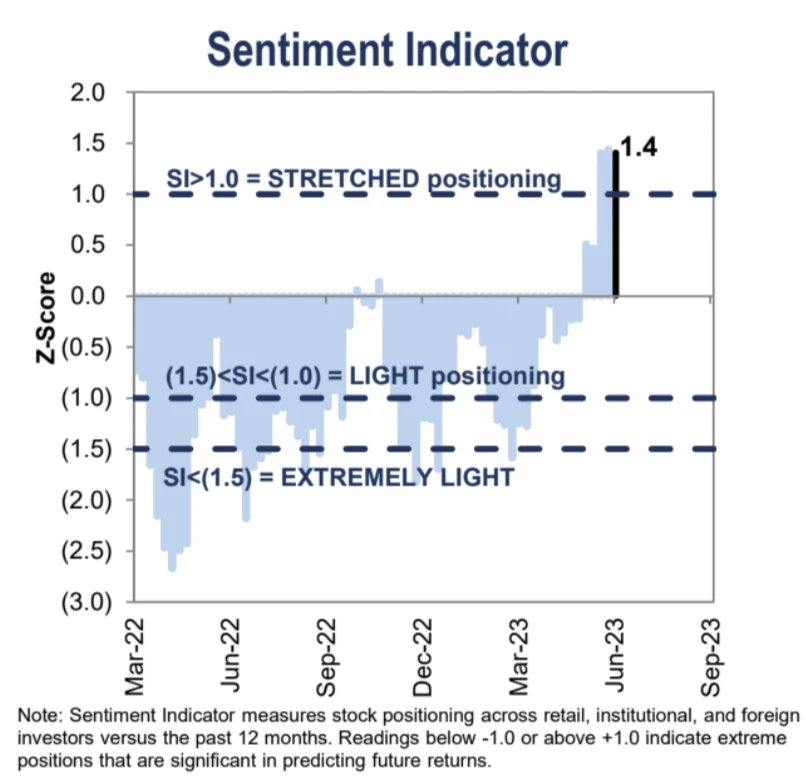

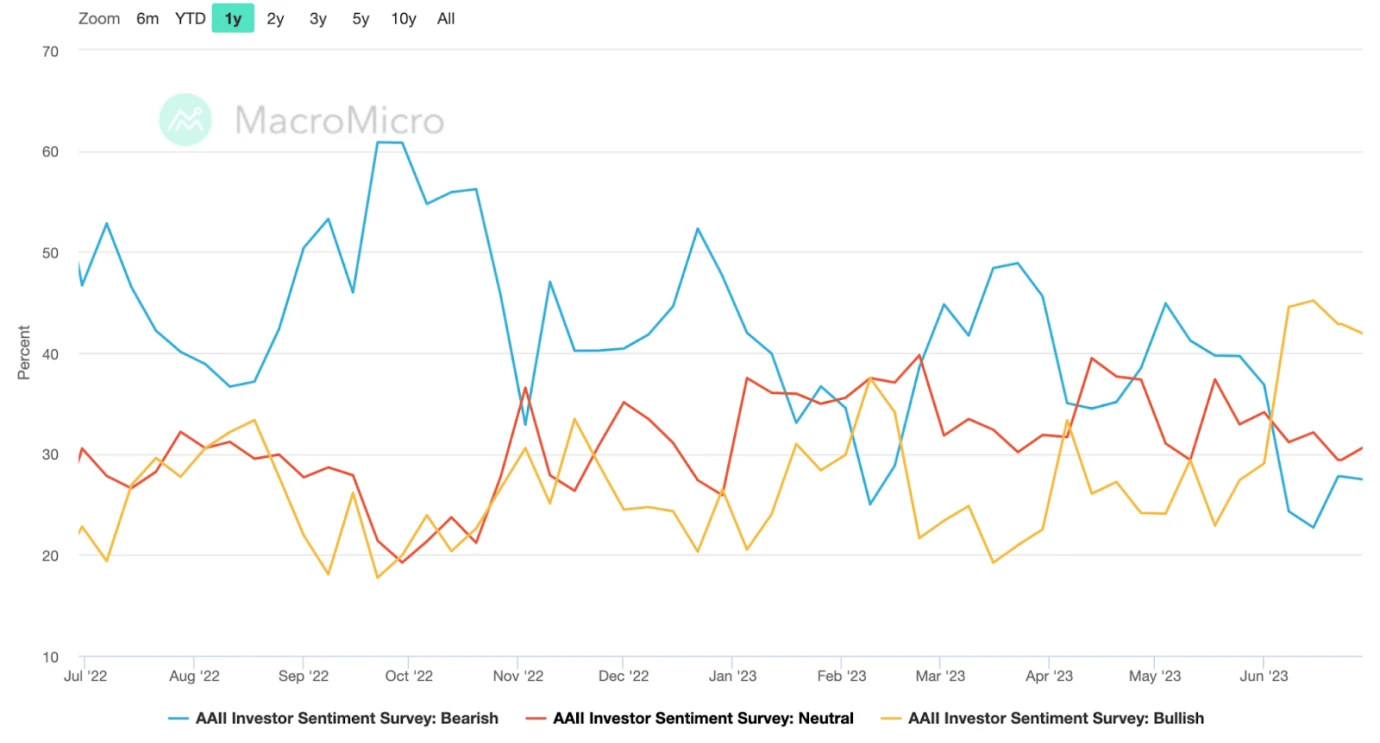

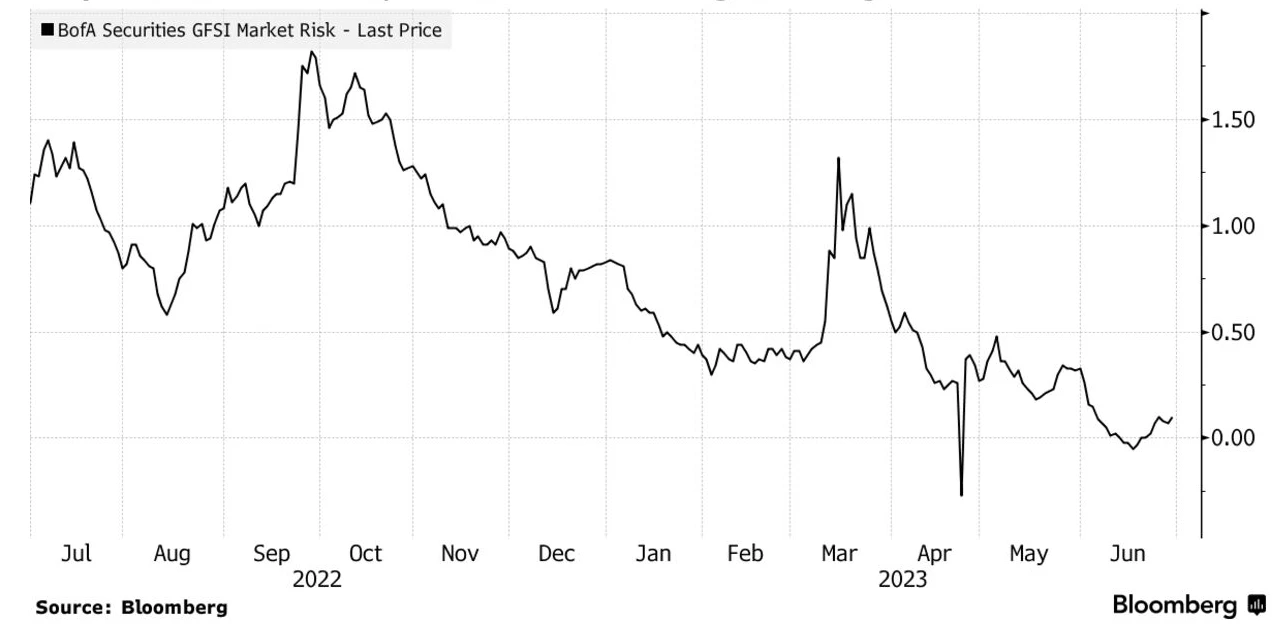

市场情绪指标

美银美林情绪指标从前周的 3.4 小幅下降到 3.2 ,目前处于中性区间:

高盛的仓位情绪指标连续第三周位于重仓做多区间,但还未延伸到极端重仓的程度:

CNN Money 恐惧贪婪指数上周重回 80 极度贪婪区间:

数字货币

数字货币市场上周伴随传统市场一起上升,相关性也终于回归正值区间,这次负相关性持续的时间也仅有 40 天,符合历史规律(2018 年以来 30 日负相关有 15 次,平均持续 35.5 天,中值 39 天):

中心化交易所的稳定币余额上周基本持平,没有随价格继续上升:

链上稳定币总量从 1286 亿小幅下降到 1274 亿,基本回吐 6 月下半的增长:

机构观点

高盛: 10% 规则

年初至今的股市表现是一个很好的提醒,通常只有一小部分股票决定了指数的收益。七大科技股(AAPL、MSFT、GOOGL、AMZN、META、TSLA、NVDA)今年以来的收益率达 58% ,而剩下的 493 只标普 500 股票的收益率仅为 5% 。

所以现实表明,识别出能够持续实现收入增长超过 10% 公司对投资者来说可能有回报。我们刷新了我们的” 10% 规则”筛选,识别出 2021 年至 2025 年五年间实现并预期年销售增长超过 10% 的股票。预计 2022 年至 2025 年增长最快的股票包括 ENPH、TSLA、SEDG、PANW、NOW。我们还根据净收入增长提供了类似的筛选。有 8 只股票同时出现在这两个筛选中:NOW, PAYC, FTNT, PODD, CMG, INTU, CDNS, APTV。

低宏观不确定性将推升股市

Macro Risk Advisors 分析师 John Kolovos:隐含波动率低迷助长了看涨言论。“我们对宏观经济的担忧已经消失,”他说:“宏观不确定性非常低时,这对股市来说是一个巨大的推动力。”

本周关注

本周美国市场在星期二(独立日)休市。重要的数据包括 6 月非农就业人数, 6 月 ISM 制造业和非制造业 PMI,每周失业救济申请人数,以及 6 月 FOMC 会议纪要。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum