以太坊的不可能四角:MEV规模化增长的新十年

作者:Jiawei, IOSG Ventures

本文为IOSG原创内容,仅做行业学习交流之用,不构成任何投资参考。如需引用,请注明来源,转载请联系IOSG团队获取授权及转载须知。

为了尽可能获取更多的订单流,构建者可以灵活采用多种方式:类比传统券商中出现的PFOF(Pay for Orderflow),构建者可以向钱包、RPC服务提供商和dApp支付回扣以获得他们的订单流——钱包做这件事情是很容易的,只需要修改默认的RPC端口,并且大多数用户不会留意自己的交易被发送到公共Mempool还是私有中继。

构建者还可以为用户提供额外的服务,例如提供三明治保护、交易预先确认、补贴用户的Gas费等,吸引用户把交易提交给他们。

SUAVE:站在MEV的新十年

简要:

-

SUAVE是Flashbots提出的兼容EVM的区块链,作为多链的统一排序层,旨在解决构建者的中心化问题。

-

基础设施逐渐由集中化的通用层向精细化的专业层演变。功能模块化和专业化程度的提升,使得「整体大于部分之和」成为可能。

-

从PBS到SUAVE的趋势是,不断引入竞争的多样性,并确保竞争条件均衡。

-

我们描绘的MEV新十年:竞争,而非垄断;共享,而非独享;共治,而非独裁。

我们已经有了什么?

Source: Hasu

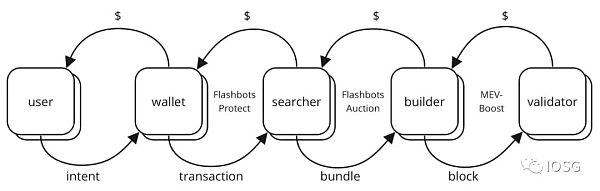

以太坊合并至今近半年时间,我们已经有了相对确定的MEV供应链以及对应的工作流。这个工作流基本上是在做「整合」这件事情:钱包整合用户的交易,搜索者整合套利机会,构建者整合订单流。由单个用户发出的交易作为起始,直到验证者提议一个区块,整个流程已经实现高度专业化。

回到2020年末的DeFi浪潮,随着链上金融活动的快速增长,MEV初现端倪。彼时的矿工与MEV搜索者之间几乎没有直接的通信渠道,搜索者只能单纯支付更高的Gas费用,以期交易得到包含。这造成了网络拥堵和Gas费用的波动,给以太坊网络造成了负面的外部性。

Flashbots Auction基于拍卖机制,创建了矿工与搜索者之间的通信渠道,前者出售区块空间,后者捕捉套利机会,实际上实现了区块空间的市场化。

另一个问题是,大型验证池与个人验证者捕获MEV的能力差距悬殊,而前者本就拥有更高的概率被选择为提议者,这将逐渐导致以太坊验证者集的中心化。于是PBS被提出,即无论大型验证池还是个人验证者,都把区块外包给专业的区块构建者进行构建,以此创造相对公平的竞争环境。

作为先于协议层的PBS实施,MEV-Boost延续了Flashbots Auction的拍卖机制,减轻了验证者在MEV层面的中心化问题。

并且仍然需要什么?

Source: mevboost.pics

我们仍然需要区块构建者的去中心化。

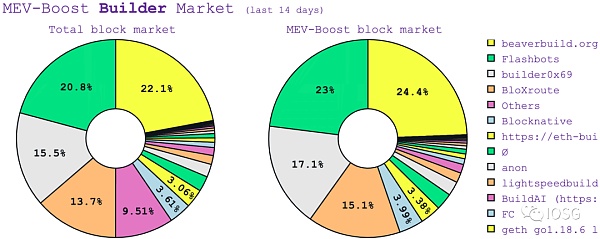

容易忽视的是,当前构建者的角色仍然高度中心化。过去14天内,79.1%的MEV-Boost区块仅由4个构建者进行构建。中心化会带来一些我们不愿看到的事情(尤其在区块构建作为核心基础设施的情况下),例如审查与勒索、监管层面的压力和系统的脆弱性等等。

导致构建者的中心化的原因主要出于以下两点。

独家订单流(Exclusive Orderflow, EOF)

我们知道,构建者的订单来源主要有三种:Mempool、私密交易渠道和搜索者提交的Bundle;构建者的终极目标是构建一个最值钱的区块。在区块构建中,订单流是最基本的生产资料,得到的订单流越多,能够表现MEV的机会也越多。如果构建者无法掌握足够多的订单流,即便有再好的策略,也是巧妇难为无米之炊,几乎不可能在区块构建的激烈竞争中胜出。

在这方面,OF优势方的网络效应非常明显。一方面,他们有更多的机会表现MEV,意味着更有可能构建一个最值钱的区块;另一方面,如果OF劣势方迟迟不能赢得区块,那么把订单提交给他们的Orderflow Owner的交易也迟迟无法得到确认。一段时间后,这些Owner将转向可以更快确认交易的构建者。两方的差距将迅速扩大并且劣势方最终将不得不退出竞争。

Source: 0xshittrader.eth

为了尽可能获取更多的订单流,构建者可以灵活采用多种方式:类比传统券商中出现的PFOF(Pay for Orderflow),构建者可以向钱包、RPC服务提供商和dApp支付回扣以获得他们的订单流——钱包做这件事情是很容易的,只需要修改默认的RPC端口,并且大多数用户不会留意自己的交易被发送到公共Mempool还是私有中继。

构建者还可以为用户提供额外的服务,例如提供三明治保护、交易预先确认、补贴用户的Gas费等,吸引用户把交易提交给他们。

Source: Jon Charbonneau

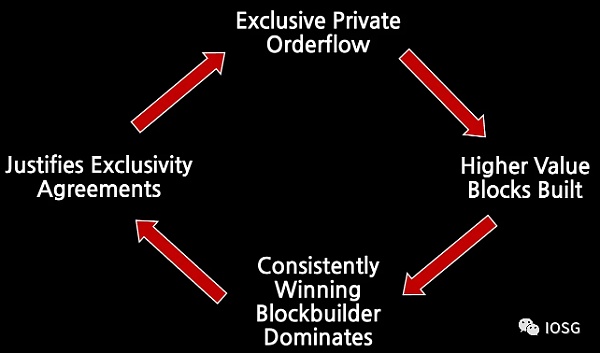

上图展示了EOF可能带来的恶性循环——独占的订单流使得构建者在如何表现MEV上有更多的自由度和腾挪的空间,从而构建出具有更高价值的区块;随着时间推移,这些构建者会占据更多区块构建的市场份额,验证EOF的合理性,这又成为构建者进一步优化和推动EOF的激励因素。

根据Rated统计,在14天内由builder0x69构建的区块中有529,633个地址不在其他构建者的区块中;即来源于其中32.7%的地址的订单流是其独占的。可见EOF在顶级的构建者中已经占据了较大比例。

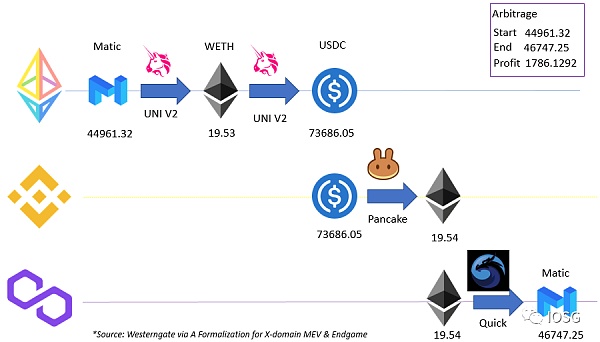

跨域MEV(Cross-domain MEV)

Source: apriori, odos.xyz, A Formalization for Cross-domain MEV

跨域MEV是导致构建者中心化的另一个问题。

跨域MEV的背景与Vitalik提出的以太坊Rollup-centric Roadmap直接相关。未来数年内,以太坊L1的大部分活动将由各个Rollup进行承载,而以太坊主链本身仅作为DA和安全基础层。在此愿景下,大量的金融活动将频繁发生在Rollup以及跨Rollup之间,由此产生更加复杂的套利机会与组合。

容易想到,多个域的构建者相比单个域的构建者而言,拥有更多的捕获跨域MEV的机会,从而逐渐主导各个域的区块生产。

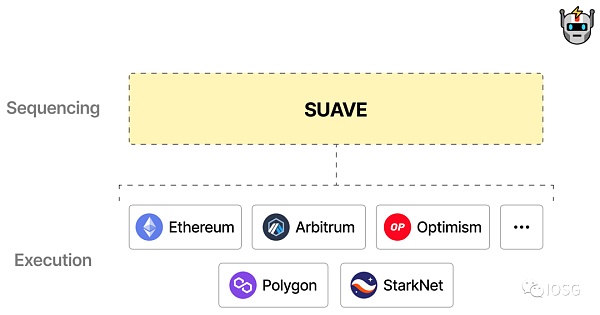

SUAVE

Source: Flashbots

针对上述问题,Flashbots提出了SUAVE作为解决方案。High-level地讲,SUAVE是兼容EVM的区块链,作为所有区块链通用的Mempool和区块构建者网络,以及去中心化的排序层。

SUAVE想要做的事情是解决构建者的中心化问题,更具体而言,需要同时解决上述的EOF和跨域MEV两个问题。

Source: Flashbots

SUAVE可以拆解为如下3个组成部分:

-

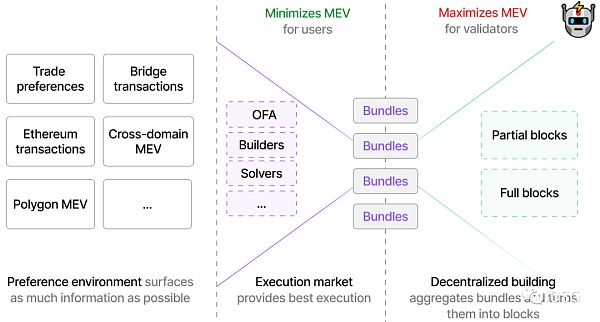

Preference Environment(偏好环境)

偏好环境对应于跨域MEV。

偏好的定义相对宽泛:例如对用户而言,限定某笔Swap的参数是一种偏好;对MEV搜索者而言,指定一笔交易的位置,或者其构建的Bundle也是一种偏好。偏好的范围可以从单个域的简单交易到跨域的复杂事件序列。用户会为他们的偏好进行付费,若偏好得到满足,费用将得到解锁。

从技术上讲,用户的偏好最终以交易的形式反映在Mempool中,而偏好环境是一个公共的多链Mempool,将尽可能多的偏好汇总在了同一层。

为什么偏好环境可以解决跨域MEV问题?上述提到,多链构建者会比单链构建者在跨域MEV上更加有优势,这是因为多链构建者能够看到并捕获的MEV机会更多。

而SUAVE本身就是多链的通用排序层,偏好环境相当于把多链的用户偏好放置在同一层,因此无论对多链或单链构建者而言,用户的偏好都是公开透明的。这样使得信息差导致的优势不复存在。

-

Execution Market(执行市场)

执行市场对应于EOF。

既然用户偏好已经在SUAVE Mempool得到了体现,SUAVE又进一步在执行市场中引入了执行者(Executor)的角色,他们之间相互竞争,为用户的偏好提供最佳执行。根据用户提出的不同偏好,构建者、RPC服务提供商、钱包——任何人都可以是执行者。

首先,用户的交易产生了MEV;其次,执行者们为满足用户的偏好而相互竞争,在同样提供最佳执行的情况下,竞争将反映在价格上,最终使得尽可能多的MEV返还给用户。这个过程可以理解为招标与择优录取。这也就是为什么在上图中,执行市场实现了「Minimizes MEV for users」。

偏好环境使得所有用户的偏好都变得公开透明。而执行市场把这些偏好放在一个公开市场里面,让所有执行者通过竞标的方式去实现用户的偏好,而非由单独的构建者来满足,从而解决了EOF的问题。

-

Decentralized Building(去中心化区块构建)

最后,在整合偏好环境和执行市场的输出之后,由构建者网络共同协作来构建完整的区块,而非由单个构建者构建区块。这一步需要在不泄露Orderflow和Bundle内容的前提下,在构建者之间共享这些信息,在SUAVE路线图的后期将引入SGX等安全解决方案来实现这个需求。

Thoughts

Source: IOSG Ventures

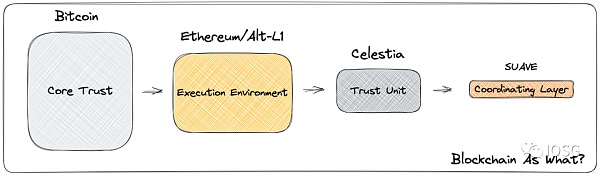

如果暂且抛开MEV,单纯从区块链的角度去思考SUAVE,那么我们可以梳理一个区块链的发展趋势和叙事逻辑。

首先,比特币基于区块链实现了无需可信第三方的价值传递,区块链提供了作为金融基础设施最根本的信任。

之后,以以太坊为代表的公链作为dApp的执行环境,进一步可分为以General Purpose Alt-L1/Rollup为代表的通用执行环境和以Appchain/Approllup为代表的专用执行环境。我们将网络、共识等组件抽象出来成为一个整体,并忽略掉其中的技术细节,它们实质上都是dApp生长的土壤。

尽管上述Rollup可被视为执行层,承载了以太坊L1的一部分工作负载,但执行环境仍然以单体化为主。Celestia则将执行环境的各个组成部分进行拆解。DA层同样作为区块链,但已经不再是「执行环境」本身,节点间共识也仅仅针对Data Blob达成一致性。此时区块链作为信任组件被引进来,以提升DA的信任级别。

SUAVE则进一步地将Mempool和Sequencing从多个执行层中抽象出来,作为统一的协调层。SUAVE的交易类型和费用结构等设计可以为「表达」MEV而进行定制和适配,无需与先前的区块链设计完全相同。在多链和多方协作的场景下,区块链更多以协调层的形式存在。

我们能够看到,基础设施逐渐由集中化的通用层向精细化的专业层演变。功能模块化和专业化程度的提升,使得「整体大于部分之和」成为可能,例如我们在通用结算层上能够实现更佳的可组合性;在通用排序层上能够表现和捕获更多的MEV。

本文的中间部分我们讨论了SUAVE的大致设计,目前SUAVE仍在早期研究阶段,其具体实施尚无公开资料可供参考。笔者在这里提出SUAVE可能面临的两点挑战。

-

Sequencing

Source: IOSG Ventures

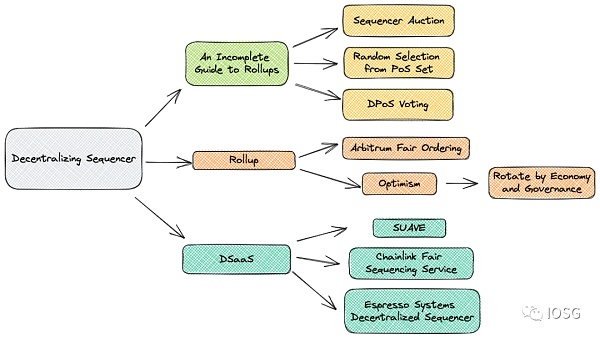

当前Sequencer的中心化问题仍未被解决,Optimism和Arbitrum的Sequencer由团队运行,是完全中心化的。而实现去中心化的Sequencing始终是绕不开的话题,各个Rollup在路线图中都提到了这一计划。例如Optimism提出从经济和治理机制两方面出发对Sequencer进行轮换,Arbitrum提出了它们的Fair Ordering方案。

更早一些,Vitalik在他的文章An Incomplete Guide to Rollups中列举了几种方式,包括Sequencer拍卖、基于PoS的随机选取和DPoS投票等。其他方案还包括Cosmos的先到先得(FCFS)、Chainlink的公平排序服务(FSS)和Espresso Systems的Decentralized Sequencer中间件。

SUAVE想要成为所有区块链的统一排序层,这个愿景显然更加野心勃勃。当然,说服各个Rollup采用其方案将会是一个巨大的挑战。

-

Ecosystem

Quintus在文章中写到,Uniswap、Metamask和Infura分别作为dApp、钱包和RPC服务提供商的代表,掌控着以太坊总订单流中的大多数(且往往是有价值的)。据估计,Infura在总订单流的份额超过70%。这些流量端作为交易发出的卡口,把握着订单流的流动,在MEV供应链中扮演着重要、但容易被忽视的角色。

SUAVE的核心是Open Orderflow,需要多方参与,因此上述实体的作用在SUAVE的设计中得到了凸显,旨在帮助这些Orderflow Owner进行货币化和创造利润。

MEV供应链中的每一实体都是Economically Rational的,如果说dApp、钱包和RPC服务提供商可能存在一些顾虑,但搜索者和构建者是由利益驱动的,如果SUAVE提供了优质的订单流,那么他们就有足够强的动力主动与SUAVE进行整合,并逐渐建立起网络效应。

在接口层面,钱包可以简单地改变RPC端口,将交易发送到SUAVE。但如果钱包需要为偏好环境和执行市场做适配,免不了做一些额外的改动。因此,SUAVE要实现其愿景,还需要与生态中的核心流量建立合作。

上述讨论之外,我们亦提出一些开放性问题。

原先用户在表达其交易意图时存在限制,交易上链时的状态大多取决于即时网络状态,无法对交易进行定制化。而根据SUAVE提出的「偏好」的概念,用户可以设定交易上链的条件,例如「我想把这笔交易放在某个域的某个区块的某个位置」。用户表达意图的自由度和丰富度得到了提升。

另一方面,提高表达偏好的细粒度程度会大幅增加网络的复杂性,并且使规模性DoS攻击成为可能。这又进一步地要求对费用结构进行合理的设计。

此外,我们已经看到诸如Rollup-as-a-Service、DA-as-a-Service以及Restaking-as-a-Service的叙事。未来一段时间内,各个zkEVM项目将陆续上线主网,并且去中心化排序层也在各个Rollup路线图的规划之内。

因此,Sequencing-as-a-Service是我们可以挖掘的潜在方向。这些Rollup是否会简单采用FCFS的方案、或是将Sequencing外包给专业的服务商、甚至采用多种方案的轮换?这将决定Sequencing项目的市场份额和竞争格局。

小结:

过去几年,MEV饱受争议,但无碍于其飞速扩张。

现有的MEV解决方案涵盖各个方面,基本的话题围绕「最小化/阻止MEV」和「民主化MEV/MEV利益再分配」而展开;前者使用了一些加密方案,后者向上游玩家和用户进行利润返还。

MEV作为区块链的固有性质,在当前的「不可能三角」中占据着一个权衡点,在SUAVE的实施中或许将延伸出「第四角」。建立在MEV供应链结构的确定性之上,SUAVE将在未来十年创造超百亿级别的规模化市场。

从PBS到SUAVE,我们可以看到的趋势是,不断引入竞争的多样性,并确保竞争条件均衡。社区始终朝着去中心化的目标不断迈进,我们尊重社区为照亮黑暗森林所付出的一如既往的努力。

我们描绘的MEV新十年:竞争,而非垄断;共享,而非独享;共治,而非独裁。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum