盈利潜力堪忧,Uniswap如何重振雄风?

原文标题:《Uniswap 难赚钱?纯现货 DEX 无“钱”途》

$UNI 因其作为“无意义的治理代币”的代表而广受批评。实际上,此事远远不是打开分成开关,然后将收入用于分配或者回购这么简单。即使作为现货 DEX 的龙头,Uniswap 护城河远没有想象的那么宽广,盈利潜力堪忧。 为何会如此?本文将用详细的案例和数据为你解析。

本文将从以下几点展开分析:

-

DEX 与用户连接较弱,护城河较浅

-

UNI 没有进一步开发附加价值

-

CEX 现货交易免费潮,更难获取定价权

-

UNI 若能成功开启分成,乐观情况下协议收入仍不多,估值不低且不足以覆盖团队费用

DEX 与用户连接较弱,护城河较浅

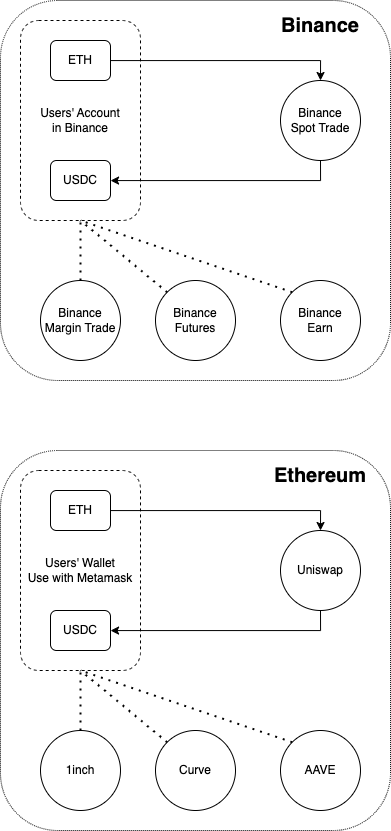

市场对于 DEX 的期许不少来源于 CEX 的平台币在过往表现优异,然而 DEX 和 CEX 两者在诸多方面的差别造成其盈利能力上有重大差异。 参见下图,使用币安交易现货,意味着你的币存在了币安,你在使用币安的 APP,资金在币安的生态内流转,你不断与币安生态产生连接与信任。 而 Uniswap 仅在交易部分起作用,资金并不在 Uniswap 停留,与币安对应的是 Etherum 而非 Uniswap,连接与信任在 Ethereum 中积累。也就是说 CEX 和 L1 是一个层级的,现货 DEX 仅可对标 CEX 中的一个模块。

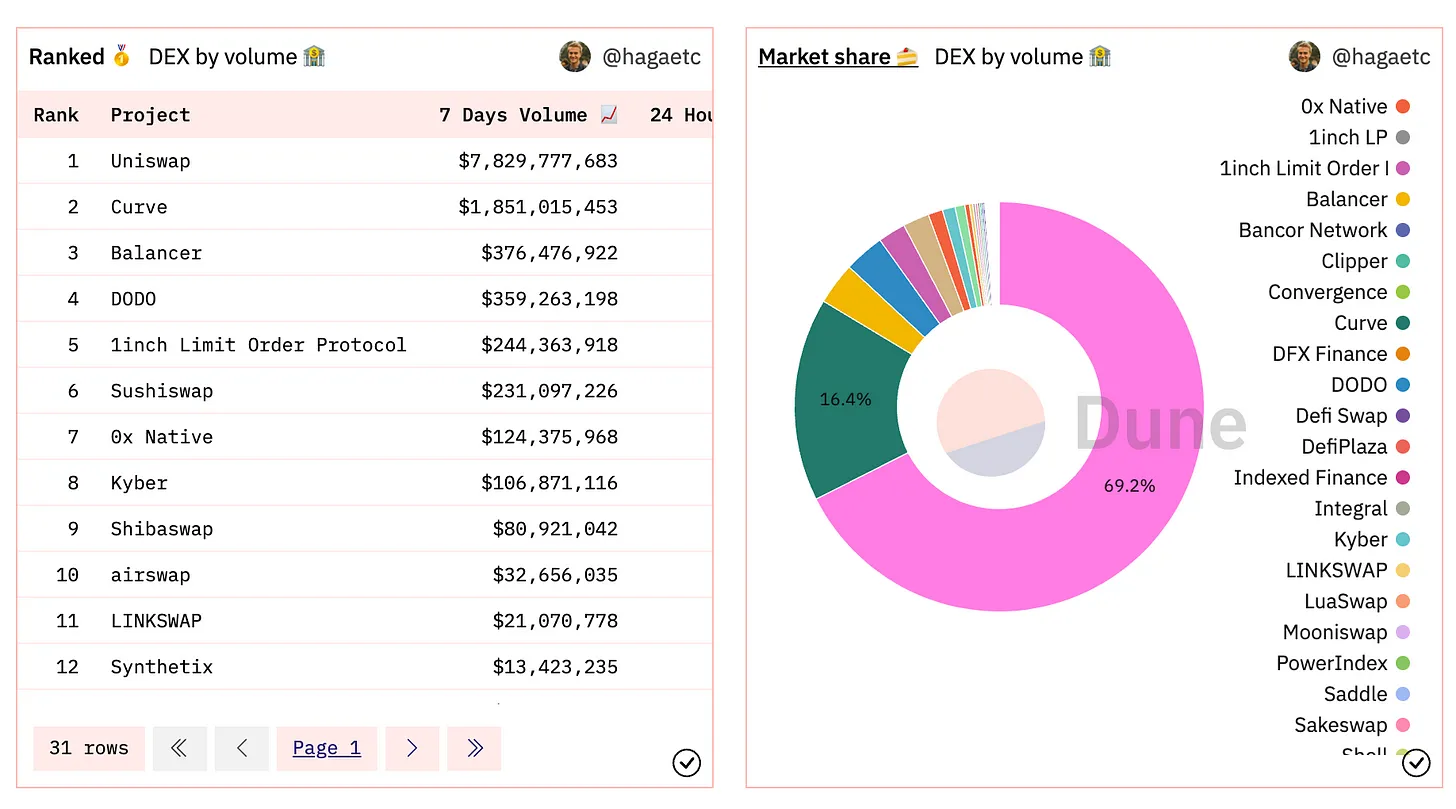

这使其无法像 CEX 一样轻易横向扩张,在 ETH 生态中也面临着激烈的竞争:

-

用户可以随意切换到 Curve 等竞品上

-

1inch 等聚合交易充分利用 DeFi 整体的流动性,价格必然更优

-

仿盘的高度同质化竞争,卷抽成卷费用,压缩利润空间

-

DEX 是 DeFi 中少数不用沉淀用户(非 LP)资金的,这使得其历史信誉价值略低

所以虽然从交易量上看 Uniswap 虽然独占鳌头,但是若其打开抽成开关,很有可能对其份额造成负面影响,此次 UNI 社区否决开关提议亦有这一重考量。

UNI 没有进一步开发附加价值

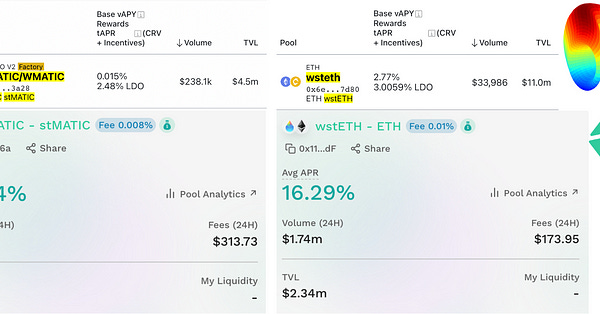

可能有人会说,Curve 抽成 50% 那为什么 Uni 不可以? Curve 之价值在于其在 DEX 上构建成的 Ponzi 平台和流动性配置平台 。Ponzi 不是 Curve 的缺点而是他的优点,构建起让代币持有人收益的 Ponzi 博弈机制受益正是 Curve 最大的优势,一旁倒后一旁生,旁来旁往 CRV 皆受益。此外对于有流动性需求的项目而言 Curve 也是实在帮他们解决了问题,参考相关 推文 可见 Curve 在 LSD War 如何风生水起。

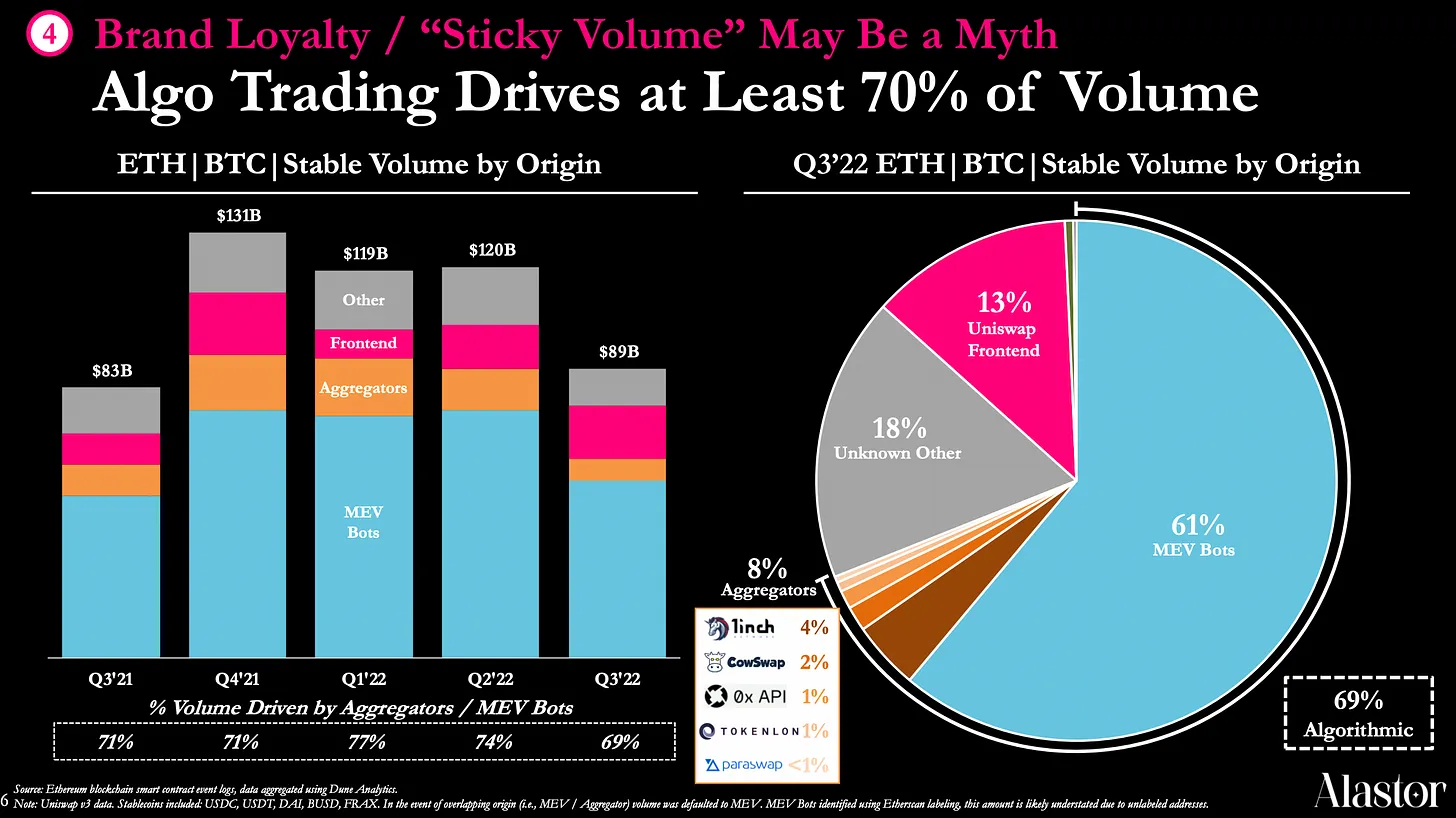

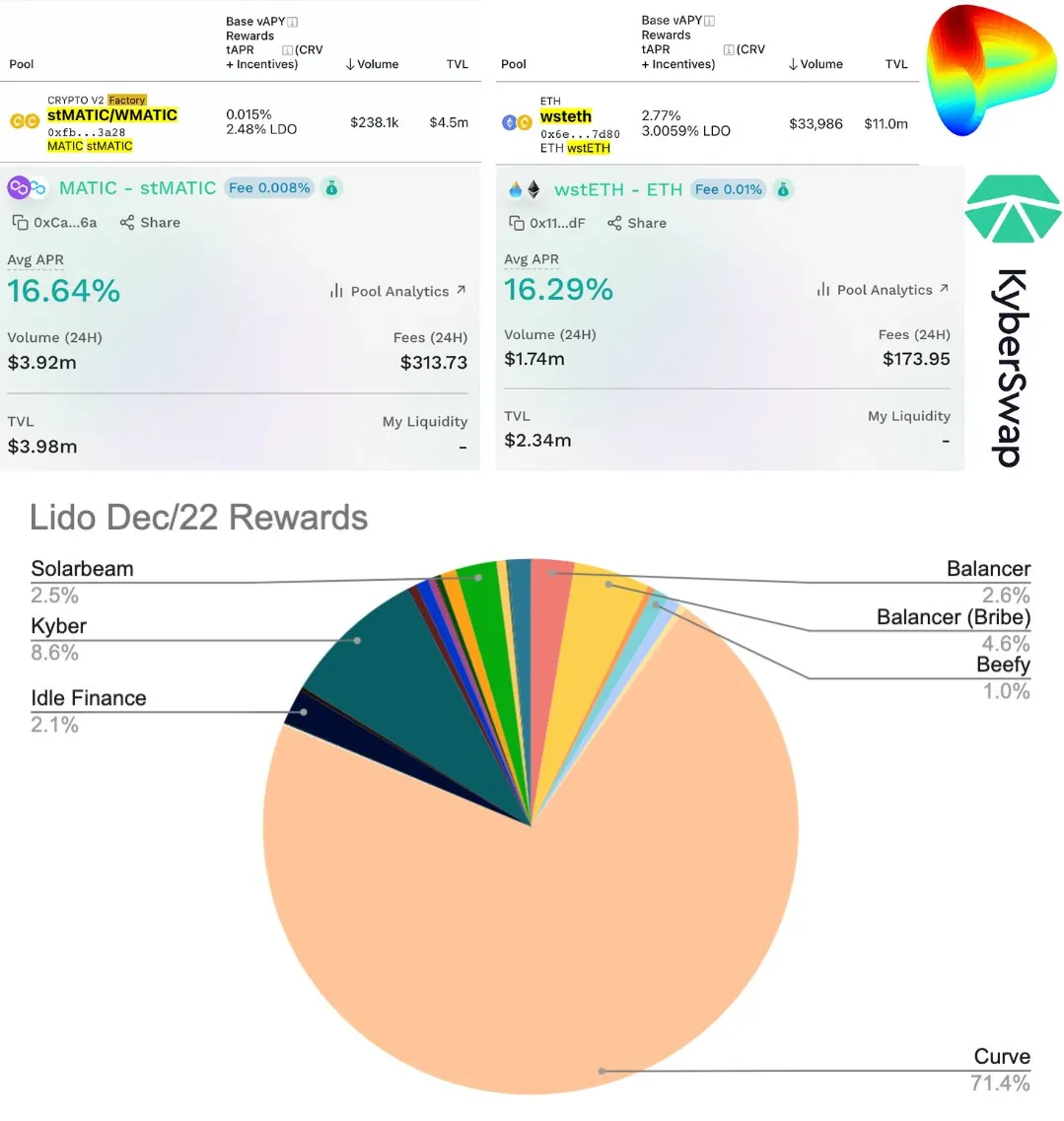

再看下面这张著名的流量分布图,从悲观的角度看大部分交易量都是 MEV Bot, 反映了其目前其相对于 CEX 的弱势地位,交易量仅有 13% 来自于自有流量;但从乐观角度看其自有流量 13% 远高于聚合器流量 8% ,这已经使得仿盘难以望其项背了。品牌价值带来的流量优势是实实在在的,如果 Uniswap 能在其他附加价值上做好,那么自然也能够有些利润空间。

然而 UNI 团队在这些提升附加价值的事上毫无作为,导致原本属于其的地盘被仿盘分食。在 Alt-L1/L2 的 LSD 竞争中,Uniswap V3 的仿盘 Kyberswap 就因为做好了激励着一块,从 LDO 的激励预算中分得了一块仅次于 Curve 的蛋糕。试想一套有着和 Curve 一样完整激励、Bribe 体系 Uniswap 该会如何强大,然而 UNI 持有者现在却只能在梦里想想。

CEX 现货交易免费潮,更难获取定价权

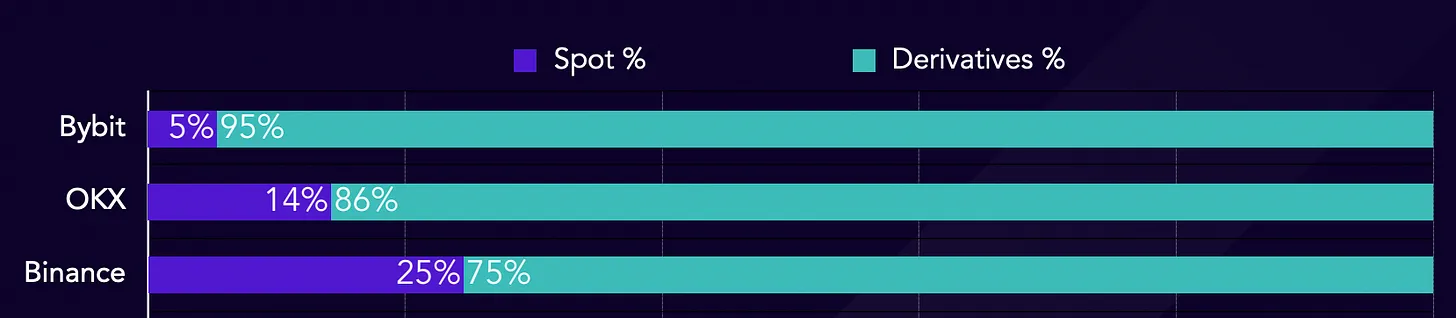

更糟糕的是,在 22 年中,头部交易所中合约交易量远超现货交易量已是普遍现象,现货交易也出现免费潮流,Binance 对 BTC/ETH 等主流币种现货免手续费,而 Bybit 更是现货全线免手续费,就是说对于 CEX 而言现货更多的变成了获取和维持客户活跃的手段,通过合约等衍生品交易来赚钱。这样以来 Uniswap 更难获取定价权,而如前文所述,其也没有 CEX 一样的横向扩张能力,可以快速在衍生品赛道建立起优势。

图源:Tokeninsight

UNI 乐观情况下收入仍少,估值不低且不足以覆盖团队费用

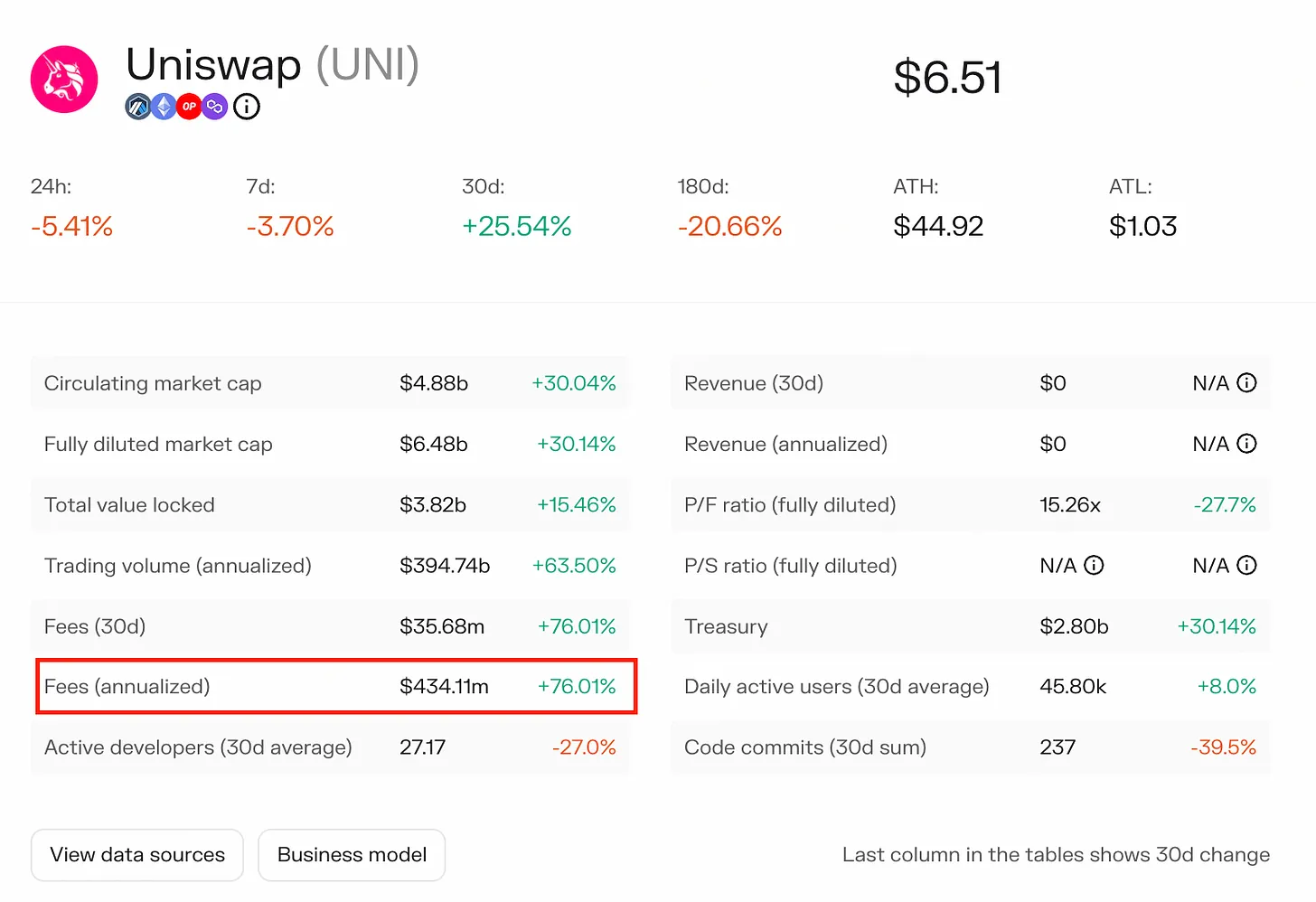

Uniswap 当前一年费用收入预计为 $ 434 M 。即使按照最理想的情况,在对所有交易对收取 10% 的抽成,那么协议收入也仅有 $ 43 M,全流通市值/年度收入(P/S) = 153 ,目前 GMX P/S= 15, 相比之下 Uniswap 仍然贵 10 倍。

并且协议收入不等于可以分配给持币者的利润,毕竟养团队可是要花钱的。UNI 团队一年要花多少钱?参考量级更小的 MakerDAO 是$ 34 M ,Lido 是 $ 24 M, Uniswap Linkedin 上的雇员人数比这两家还要多不少,估摸着一年 $ 50 M 是要花的。这么一算,乐观来看 Uniswap 一年还要亏 50-43 = $ 7 M。

图源:Tokenterminal

其实横向对比一下 Lido/AAVE, 以 Uniswap 的龙头溢价 PS = 150+ 的估值倒也不算太夸张。不过嘛,Lido 明确受惠于近期的上海升级,AAVE 在也逐步提升抽成比率的同时维持了市场份额,此外还可能受惠于上海升级,而 Uni 不但错失 LSD 市场,现在可是连一个分成开关都还没打开呢。

综上所述,DEX 与用户连接较弱,加上团队忽视附加价值的建设,Uniswap 开启抽成可能会影响市场份额和成长性,即使成功开启了当前估值也不低。实际上,若是日后 UNI 团队愿意正视市场需求的话,利用其品牌优势也不是不能重振雄风。But not today, not now。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum