Sushi“刮骨疗毒”,能否自救成功?

Sushi 的自救迎来了新的篇章。

上个月初,Sushi 新任“主厨” Jared Grey 首次向外界披露了 Sushi 的财库资金只够再坚持一年半左右。对此,Jared 提出了一个临时解决方案,拟将 xSUSHI 持有者原可通过交易费抽成而分得的收入完全转至财库作为运营储备。

Odaily 星球日报注:关于这部分故事的来龙去脉以及资金流动情况,我们在 《资金只够再撑一年半,Sushi 如何自救?》 一文中曾做过详尽的解释,感兴趣的朋友可以先行阅读。

时隔一个月,Jared 以及整个 Sushi 社区一直都在讨论并推进 Sushi 的自救举措,且在代币经济模型和产品运营规划方面已给出了一定的方案。

关于新代币经济模型

12 月 31 日,Jared 公布了预告已久的全新 SUSHI 代币经济模型。

值得一提的是,此前 Jared 在提出上述临时解决方案时曾强调过该方案仅是权宜之计,未来 Sushi 能够走出泥潭的关键正在可否拿出更具可持续性的新经济模型,并探索更多的发展道路。因此,可以毫不夸张地说这份代币经济模型寄托着整个 Sushi 社区的自救期望。

根据 Jared 的披露, 全新代币经济模型的改动主要有两大内容, 其一为交易手续费的分配方案,其二则是尚未解锁部分 SUSHI 代币的流通及分配方案。

首先来说交易手续费的分配。此前,Sushi 对 SushiSwap 上的交易抽取 0.3% 的费用,其中 0.25% 归流通性提供者(LPs)所有,另外的 0.05% 则会作为系统收入分给 xSUSHI 持有者。

随即在 2021 年 6 月,Sushi 针对这 0.05% 的费用收入提出了一个新参数 Kanpai(日语意为“干杯”),其作用是从 xSUSHI 的 0.05% 收入中再抽取一定比例,用于补充 Sushi 财库收入并丰富财库资产类别,以应对随时会到来的熊市。

在 Jared 提出临时解决方案之前,Kanpai 的参数为 10% ,这意味着财库将分配 10% (0.005% ),xSUSHI 持有者分配 90% (0.045% ),而之前 Jared 提出的临时方案正是希望通过调整 Kanpai 参数将原本流向 xSUSHI 持有者的 0.045% 费用收入完全流至财库。

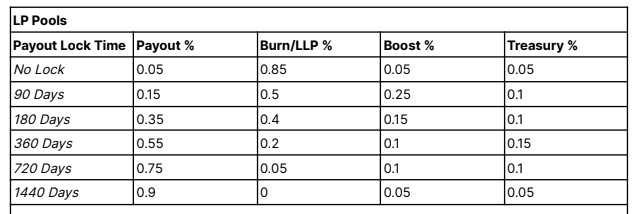

在新的代币经济模型中,关于这 0.05% 费用收入分配有了一个更动态、更“平衡”的变化 。 具体来说, xSUSHI 持有者将不再参与该部分收入的分配 ;而 LPs 则将在 0.25% 收入之外额外获取 0.05% 收入中的一部分,从而获得更大力度的激励;剩余部分的收入则将用于在二级市场回购并销毁 SUSHI,以及用于扩充 SUSHI 与其他配对代币的流动性池,从而改善 SUSHI 的流动性状况;再剩余部分则将流入财库,作为未来的运营资金储备。

关于 0.05% 费用收入究竟将如何在上述多个途径中分配,则取决于 LPs 锁定流动性的时长。新模型之下,LPs 将有机会选择一个固定的流动资金锁定时间(见上述表格,LPs 分配比例系 Payout 一栏),如果能够保持流动资金至时间段结束,即可获得相应的部分收入激励。时间越长,激励比例就会越大。

可以看出, 在不影响用户交易体验(提高手续费),且不损害 LPs 基本收益(削减 0.25% 部分的收入)的前提下,新模型就如何分配 0.05% 手续费这一仅有的持续性收入源做了很大努力,希望借该部分资金来尽量在流动性激励、SUSHI 盘面改善、运营资金扩充之间找到一个平衡点。

未解锁部分 SUSHI 的流通与分配是模型改动的第二个主要内容。此前,Jared 曾多次提及 Sushi 的最大问题正在于 SUSHI 的流通及分配机制过于不健康。简单来说就是, 流通供应的增长速度过快,此外相较于 xSUSHI 原可获得的奖励(由 0.05% 费用收入兑换为 SUSHI 而来),LPs 通过流通供应增长所获得的激励过少,二者在激励上存在失衡 —— LPs 并未得到充分激励,而 xSUSHI 持有者则“太过轻松”地获取了“太多”奖励。 Jared 认为,这一状况不但对扩充协议流动性没有帮助,还稀释了现有 SUSHI 投资 者的持仓价值,并提高了 Sushi 的运营成本。

为此, 新的代币经济模型希望通过引入质押锁定机制以及回购销毁机制来控制流通速度,最终目标是保持 1.5% -3% 的每年通胀水平。

至于分配方面, 前文也提到过 xSUSHI 持有者将不再获得 0.05% 的交易费用收入,取得代之的则是从未来 SUSHI 的流通中获得激励 ,从绝对数字来看激励幅度将在一定程度上被削减 ,且需要通过不同时间的质押来获取不同层级的奖励,质押时间越久,获取的奖励也会越多;而 LPs 也将通过前文提到过的锁定流动资金的方法继续分享未来的流通增长奖励。

对于 LPs 和 xSUSHI 质押者来说,锁定及质押的时间要求均为软性时间锁,这意味着 LPs 和质押者可以随时撤出流动性或取消质押,但一旦如此则会被强制没收对应奖励并将其永久销毁。

纵览 Sushi 的这份新代币经济模型, 不难发现其核心举措就是在对 xSUSHI 持有者的奖励“开刀” ,这一点与 Jared 此前提出的临时解决方案在思路上其实是一致的。在 Jared 看来,吸收了不等量奖励的 xSUSHI 持有者群体在一定程度上已成为了整个 Sushi 生态的“吸血鬼”,从该部分奖励中抽出些资金来,既可提高对 LPs 的激励水平,也可支持 SUSHI 的价格表现,更能够补充财库储备,这是帮助协议实现长期增长的必由之路。

关于产品运营规划

除了代币经济模型之外,Sushi 近期还公布了 2023 年的产品运营规划。

根据 Sushi 首席 技术 官 Matthew Lilley 的说法, Sushi 开发团队计划暂时搁置借贷平台 Kashi 以及 Launchpad 平台 MISO 的开发。

不过,“抛弃”二者的原因却有所不同。Lilley 表示,Kashi 被弃用的主要原因在于产品设计存在缺陷且缺乏盈利能力,团队在资源上也无力兼顾,而 MISO 则仅仅是因为暂时顾不过来,所以暂时先行搁置,但不排除未来重启替代性产品。

削减了这些枝节项目之后,未来 Sushi 将会聚焦于 DEX 业务本身,接下来 SushiSwap 将推出类似于 Uniswap v3 的集中流动性协议,允许 LPs 设置特定的价格区间来提供流动性。

这一改动并不算意外,Kashi 在推出后并未激起太大的水花,TVL 始终未能有所突破;至于 MISO,现如今的市场环境也不太可能出现太多 IDO 项目。对于深陷财务泥潭的 Sushi 来说,想要成功渡过困境,就必须减少所有不必要的开支,将所有资源集中在核心业务之上,设法提高该业务的竞争力。

自救能否成功?

综合 Sushi 近期的进展来看,我个人倾向于支持 Jared 上任后的这一系列动作。

无论是代币经济模型的改动,还是产品运营策略的调整,这些举措都针对性地指向了三个层面的目标:其一为提高对 LPs 的激励,从而扩充协议流动性;其二则是控制 SUSHI 的代币流通速度,改善 SUSHI 在二级市场的基本面;其三则是尽量补充财库的运营资金,同时将现有储备用在最要紧的地方。

此前,Jared 曾提到未来 Sushi 能够走出泥潭的关键在于可否拿出更具可持续性的新经济模型,并探索更多的发展道路。 前者的作用更多在于稳固局面,后者才是 Sushi 能否长存的根本。

就目前的局面来看,新的代币经济模型及运营规划在一定程度上有望解决 Sushi 协议之内的部分矛盾,但结合外部市场环境及竞争格局来看,Sushi 所面临的压力仍然极大,一方面,市占率已缩减至近 3% 的 Sushi 面临着来自 Uniswap 等对手的强大竞争压力,另一方面, DeFi 的持续低迷也使得资金流入的速度大幅放缓。

对于当前的 Sushi 来说,前路依旧不容乐观。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum