亚洲二十家加密投资机构:谈当下的机遇与困惑

作者 :【火币研究院】蒋梦初,陈思宇,Dave Chan

摘要

加密市场进入熊市已经成为了所有投资者和从业者的共识。而冬天正是为春天的播种做准备的时候。未来会结出什么果实,当然要问播种的人。Huobi Research访谈了20余家具有代表性的全球优秀投资机构,希望以它们的发展现状、投资理念和布局方向作为样本,了解到投资机构对于行业现状和趋势的判断,并发现具有潜力的赛道。

在访谈中我们了解到,大部分投资机构倾向于多看少动。他们更关注基建类项目,其中ZK、新公链和中间件最受关注。应用类项目方面,DeFi、Game、社交排名前三。其中DeFi是机构最看好的方向,游戏和社交的争议非常大。

机构们关注的重点领域和逻辑如下:

-

ZK是下个周期潜在的核心驱动力之一,具备长线价值。它占据了以太坊扩容和隐私计算这2个核心级别的叙事。ZK加速网络和矿业是机构们布局的重点,因为它具有稳定的博弈结构。

-

机构们更多是战略配置性地关注新公链,而并非已经看到了确定性的机会。他们对近一批新公链中出现的两个创新点,Move编程语言和并行化处理技术表示很关注,并认为它们的价值可能会超越某个公链本身。

-

中间件的受关注程度仅次于zk和新公链。受关注较多的是去中心化身份、数据协议和钱包。

-

机构们倾向于持续关注DeFi,但整体保持观望态度。对现有的DeFi协议来说,拥有稳定现金流和不依赖补贴的才可能再次爆发。对新兴DeFi协议来说,机构们目前更关注在传统领域里业务相对成熟但链上竞争对手较少的协议,从品类来看大多属于衍生品方向。

-

社交的争议主要在:大家都认同社交是必要的需求,也具有极高的上限。但不少机构都认为现有的SocialFi项目尚处于发展早期,模式尚不清晰且没有形成可持续范式。若仅依靠代币经济和对Web2社交进行包装改造,则难以从传统巨头手中获取用户。

-

游戏的争议主要在:一方面很多机构认可游戏最能吸引增量用户,另一方面有机构认为目前链游的模式是不可持续的。

我们认为,未来比较有潜力的行业是基础设施类,包括ZK、新公链、中间件。而应用端不确定性较大,DeFi相对是胜率较高的,潜在方向在衍生品领域。社交由于需要的前置条件还不完备,距离爆发还有一段时间。游戏具有增长机会,有更优秀经济模型的游戏机会更大。

1.投资业务现状

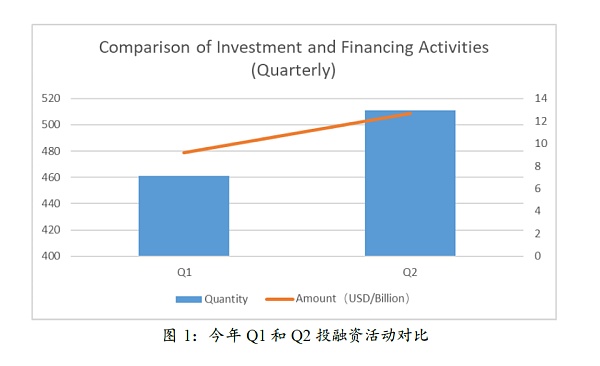

首先我们观察全球加密市场投资业务现状。根据Odaily和PANews报道的公开信息统计,2022 年第二季度全球加密市场共发生 511 起投融资事件(不含基金募资及并购),已披露总金额为 127.1 亿美元。在所有融资事件中,融资规模超过 1 亿美元以上的交易数量达到 28 笔。

与今年第一季度做对比。今年Q1全球加密市场共发生 461 起投融资事件,已披露总金额为 92 亿美元。尽管在Q2加密二级市场环境更加恶化,但是投融资活动却有了回暖的迹象。投融资活动的数量环比上升了11%,金额环比上升了38%。

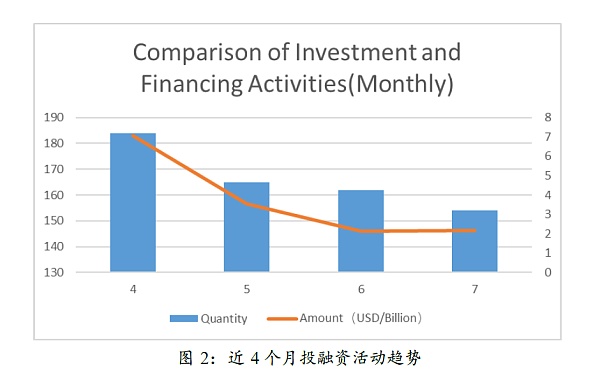

不过如果以月为单位来看,我们却感受到了一丝凉意。从4月到7月,投融资活动的数量和金额在单调下降。4个月间投融资总金额下降了近70%,数量下降了16%。投融资市场冷清的状态基本与我们访谈的投资人的心理状态相符。

造成季度与月度的背离现象的原因可能是二级市场从1月到3月出现了反弹,带动了投融资市场,融资消息多在4月被披露出来。而 Terra 和3AC的崩盘严重打击了市场信心,导致投资人更加谨慎,所以5月到7月投融资的数量和金额都在下降。

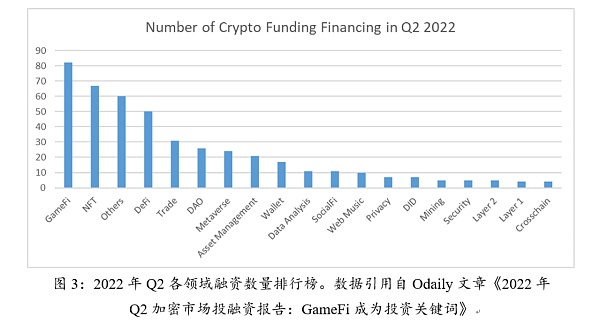

下面回顾一下投资机构在之前关注什么领域。如下图所示,在Q2,全球加密投资机构最关注的领域为GameFi 和NFT。游戏、游戏相关的基础设施和及技术解决方案共获得了 82 笔融资,在数量上排名第一,占融资总数量的 16%。GameFi领域的融资金额同样遥遥领先,高达 29.96 亿美元,占全行业融资总额的 23.5%。NFT 领域共获得 67 笔融资,数量上位列第二。DeFi以50笔融资数量排在第四位。以L1、L2、矿业、隐私、身份等为代表的基础设施领域成为了“长尾领域”,它们获取的投资笔数均在10笔左右。

随着加密行业的变化,2个月后加密投资机构的关注重点发生了明显的变化。让我们看看受访机构怎么说。

Huobi Research本次投资机构调研总计访谈了20余家投资机构,包括crypto native头部投资机构、传统投资机构的crypto部门、crypto集团公司(如交易所、钱包、资管等)的投资部门、投资孵化类企业、以及专注特定赛道投资机构等。我们希望通过多样化的访谈样本获取更加全面和真实的认知。本次访谈中,我们主要和各投资机构交流了大家对各赛道现状和前景的分析,投资逻辑和投资策略等。希望能为读者深度理解加密货币行业提供一点指引。

2.赛道潜力排行和投资逻辑

我们汇总了参与访谈的投资机构关注的领域,按照提及的频次排序,如下图所示。图中有些领域之间存在包含关系,我们在后文中会根据每个领域的具体内容来分析,这里先给大家一个直观的印象。

各机构重点关注的领域可以分为2大类,基础设施类和应用类。整体看来大家更关注基建类项目。Infra的提及频次是最高的,其中2根主线是ZK和新公链,像中间件,数据,预言机,DID等领域也明显带有基建的成分。应用类项目方面,DeFi、GameFi、社交排名前三。尽管DeFi已经冷清了一段时间了,但它仍然是机构最看好的方向。相比之下Game和社交的争议非常大,有的机构力挺,有的明显不看好。下面我们逐个分析,看看机构们为什么会关注这些领域。

2.1 基础设施

调研结果显示,各家机构对基础设施的关注程度明显高于应用类。部分机构没有明确提出“Infra”这个词,但是他们的关注点还是落在了如ZK、新公链领域。本文为了讨论方便,将零知识证明、新公链、中间件、DID、数据、模块化等领域都归类到基础设施中。

为什么重视基础设施

更关注基础设施的主要原因主要有2点:第一点是要顺应行业发展周期,第二点是要为Web3的新叙事做准备。

第一,顺应行业发展的周期。这里说的周期,不是一般的牛熊周期,而是基础设施与应用的板块轮动周期。

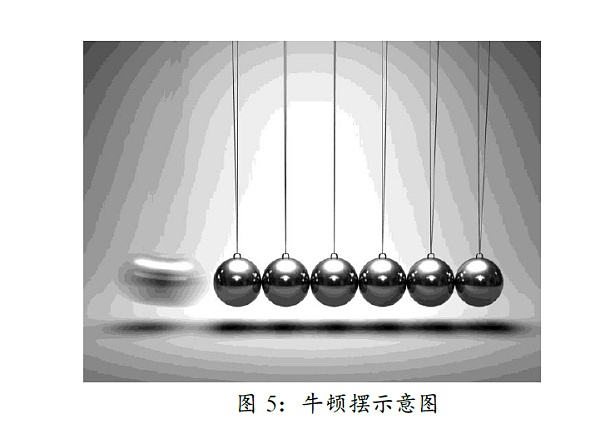

IOSG Ventures 用“牛顿摆”的规律来总结这种现象。他们认为新兴的科技领域要想铺开应用首先需要底层基础设施做技术支撑,当基础设施发展到达一定水平时,其性能才能够支撑一部分早期应用发芽(比如没有以太坊智能合约就没有最早的DeFi应用)。而应用的成长和繁荣又需要更强性能的基础设施和更复杂技术中间件或细分领域的应用基建的提升,它反向撞击并推动了基础设施的进一步迭代(比如:更复杂的DeFi二层协议需要更强性能的支撑反向推动Rollup发展,目前的crypto GameFi,SocialFi也都处于早期需要各自细分领域的专用基础设施),这种反复循环的完全弹性碰撞就像一座牛顿摆。根据这个规律,会先有胖协议瘦应用的现象,也就是协议会先大规模捕获代币价值。在投资实践中,IOSG历经五年耕耘协议层和Infra基础设施的投资,在Layer1投资了Cosmos/DoT Near Avalabs等平台,在Layer2投资了Starkware和 Arbitrum ,还有中间件投资了大量原生的开发者协议。当Infra趋近稳定和成熟时,IOSG转向胖应用的投资策略,开始捕获DeFi和游戏社交的独角兽(包括metamask和1inch/Project Galaxy和/Cyberconnect/Bigtime Studio和illuvium等)。

Bixin Ventures认为,当前应用层出来的创新性强的产品不多,一些热炒的概念还没落地,没有到投资的时机。这时适合投资基础设施,期待它们在下一轮牛市中率先启动。相比押注应用类项目,这是胜率[1]更高的布局方式。而且基础设施类项目的赔率也很高,还能承接住更大的资金。Matrix Partners提出了“8020规律”,作为实际的工作指南。在熊市中用80%的精力研究Infra,用20%的精力研究应用类项目,而在牛市中将这个比例调整颠倒过来。

第二,为Web3的新叙事做准备。当前互联网领域最宏大的叙事就是Web3,很多传统互联网巨头如Amazon、Google、Meta、ByteDance、Baidu等都在积极探索和布局。一种说法认为Web3是基于区块链技术的新一代互联网生态系统。当然这个互联网系统服务的用户不可能只是几百万人,而是10亿级别。而目前区块链的基础设施远远不足以服务如此庞大的用户,所以必须要持续地进行升级和改造。

在如何判断Infra的价值方面,Cobo Ventures和Foresight Ventures提出,基础设施是一个偏向技术的领域,需要关注技术的先进性和成熟度,要有低成本、高效、安全的方案。更需要关注开发者生态的活跃程度和用户的认可程度,这样才能创造出实际的价值。

下面分别讨论各家机构对于基础设施里几个重点领域的看法和判断逻辑。

2.1.1 零知识证明

零知识证明(ZK)是各家机构在技术设施中关注最多的领域。它主要包括ZK Rollup和它的加速网络。

ZK的地位

我们先做2个横向的对比,看看ZK在机构心中的地位。

第一,在Layer 2领域内部,ZK成了Layer 2的代名词,被看好程度明显高于OP。目前Layer 2的主流技术是Rollup,Rollup又包含2条技术路线,分别是Optimistic Rollup和ZK Rollup。在访谈中,几乎所有提到ZK和Layer 2的机构都只看好ZK Rollup技术路线,而不看好各方面数据都明显领先的OP Rollup。不止一家机构认为OP可以用中短期应用的逻辑来看,长线看不具备强价值。而ZK之于密码学,等于机器学习之于AI,它占据着核心地位,是行业最顶级的叙事之一。

第二,在公链竞争格局中,机构对ZK看好程度略高于新公链。原因是ZK,或者说它代言的Layer 2代表了以太坊的扩容方向,在现阶段机构相对更看好以太坊。JDAC Capital认为以太坊在未来会变成一个结算协议,使用这个协议的对象可能会扩大,甚至是传统的互联网也可以用公链进行结算。以太坊的资产属性高,网络价值共识高,那么在以太坊上做结算,受信任的程度也就更高,资产的价值会更被认可。

布局ZK的逻辑

看好ZK的原因,除了比较优势以外,更需要深入去看它本身的价值。Zonff Partners明确提出,ZK是下个周期潜在的4大核心驱动力之一,具备长线价值。它占据了2个核心级别的叙事,即以太坊扩容和隐私计算。可能ZK Proof之于密码学和区块链,会有机器学习之于人工智能的定位。尤其是在以太坊扩容领域,它已经具备了赛道上下游的结构性,比如开发者、计算设备提供商、节点服务、应用需求、用户需求等。结构稳定的赛道一方面比较适合机构类型的资金布局;另外一方面是发展预期稳定,不完全依赖宏观或是某个热点事件,项目或者创业者进入过程中较容易产生正向反馈。

第一,ZK Rollup在以太坊扩容中会有更大的作用,目前它的能力没有完全发挥出来。提升性能不必多说,ZK还能够解决区块链轻量化的问题。因为全节点都要存大量数据,一般的运营者难以承载,从而加重了中心化程度。ZK Rollup需要上传到链上的数据量更小,有助于缓解节点的存储压力。链上生态越繁荣,对轻量化的需求就越大,ZK Rollup也就能获得更大的发展空间。当然交易原始数据还是要存的,这就是模块化公链中的数据可用性层的用武之地。

第二,ZK有希望解决更多与隐私保护相关的问题。之前DeFi和NFT还没有兴起,没有这么多链上数据,隐私的重要性还彰显不出来。没有可保护的东西,也不知道怎么保护,更多讲的是概念。而DeFi出现后隐私就变得更重要。没有理由要求所有人都公开链上数据,尤其是对于大户和机构来说,他们的链上操作可能包含着巨大的经济利益。但是目前的数据分析工具放大了区块链公开透明的特性,对他们产生了一些困扰。所以隐私的需求是真实存在的,是有确定性的。而且随着链上数据越来越多,隐私的需求也越来越大。不过现在没有更好的保护隐私的办法。除了ZK以外,同态加密、MPC也有机会。

基于以上逻辑,多家机构认为ZK Rollup是Layer2中最好的解决方案。又因为以太坊基金会本身也看中ZK技术,且目前没有看到同样先进的方案,所以布局它的底层是必要的。

ZK的重点布局方向

Zonff Partners、JDAC Capital和Hashkey Capital都明确地提到了正在关注ZK加速网络和矿业。ZK Rollup产生证明时需要较大的计算量,所以需要通过硬件来加速,具备真实的需求。再考虑到上文所说的ZK在整个生态中的地位,ZK矿业还是一个长期的需求。

机构们更加看中的是ZK矿业的在整个产业结构的位置。

ZK的产业链比较类似于 比特币 矿业,产业链上游有芯片厂商、矿机厂商、节点、矿池,下游有开发者和各类应用,整体上有稳定的博弈结构。目前ZK矿业的上游如Scroll,zkSync,Starknet,Aztec,Polygon等各家技术路线比较分散,这不利于机构重仓,因为选择到高性价比的标的难度很大。投资这些基础设施有风险成分,甚至是有赌博的成分在。而下游在经历过DeFi之夏和游戏的爆发后,当下时间点没有明显的应用端的方向,且应用赛道内部是竞争极度激烈的。机构同样面临选择的困难,先要押对赛道,还要在赛道内押对选手,这可不是一件概率很高的事情。而ZK矿业就处在这二者的中间,存在着结构性的机会。当上游(各家技术路线)很分散,下游(各类应用)也很分散的时候,中间就会存在能获得稳定收益的结构性机会。这就是加速网络和矿业能够获得发展的逻辑,就像给淘金者卖矿泉水和牛仔裤一样。

不过ZK硬件行业很难获得像比特币矿业那样的市场规模。第一是需要看ZK底层协议是否开放去中心化的证明即挖矿,采用中心化的方式做也可以。第二点更重要,ZK矿业受限于zk项目的规模,也就是未来ZK上能够承载多少资金体量。未来如果这一点有大的突破,ZK矿业的天花板也可以很高。

ZK崛起对其他赛道的影响

最后看一看ZK的崛起与其他赛道的相互影响。

首先,ZK会增强以太坊的竞争力。JDAC认为以太坊的技术方案和社区建设的水平是其他L1不能比的,其他的用了EVM也很难打破它的统治。一旦ZK成熟,会进一步加固以太坊的地位。这里我们先不过早下结论,不过可以做出这样的猜测,ZK的发展将大大增强以太坊的竞争力,公链的铁王座没有那么容易易主。在去年行情好的时候,以太坊的Layer 2没有得到大规模采用,其他新公链的手续费已经可以忽略不计了,以太坊也还能占据60%以上的TVL。那么若以太坊与其他公链缩小了性能的差距,且保持高度的去中心化程度,我们有理由相信它的地位会进一步增强。

第二,ZK会扩大对DA层的需求。上文说ZK Rollup虽然需要上传到链上的数据少,但也还是要上传的原始数据的。DA层负责存储这些原始交易数据并保证它们的可用性。从这个角度看,可以说它是ZK的一个上游产业,ZK的繁荣也会带动DA层的繁荣。笔者之前的文章《How the Data Availability Layer can shape the future of blockchain》曾做过一个简单的测算,若Rollup获得更大发展,出现了“Rolluop-centric“的局面,再伴随 ETH 价格重新走高,DA层的年收入有望达到20亿美元。

第三,ZK的崛起对数据分析工具的影响可能不大。目前看来ZK Rollup仍然专注于扩容,关注隐私的项目也有,但不是主流。隐私是一个长期存在但不特别受到关注的领域,在传统互联网中也是如此。保护隐私需要成本,如果成本不够低,会劝退一部分中小用户,降低网络效用。更多人还是更在意方便和便宜,所以笔者认为ZK的发展在短时间内还不足以动摇数据分析工具的生存基础,二者都能继续发展。

第四,ZK的发展可能会催生新的应用类项目。ZK Rollup需要上传的数据量很小,这意味着应用可以设计出更复杂的业务逻辑。也许出现一些与现在不一样的应用项目,比如业务逻辑更复杂的DeFi类项目,Layer 2的杀手级应用也很可能会出现在ZK Rollup中。不过这需要一个前提条件,就是通用ZKEVM的成熟。

2.1.2 新公链

新公链的受关注程度也很高,但是投资机构们对它的讨论比零知识证明少得多。很多是战略配置性地关注,而并非已经看到了确定性的机会。

布局新公链的逻辑

公链是区块链投资中长盛不衰的主流赛道,天花板非常高。每一批新公链崛起的浪潮中,都包含着一定程度的发展范式的转移,比如共识机制从POW到POS的转变,推动了行业的长期发展。这其中有巨大的机会,如果打破了不可能三角,甚至能够颠覆现在的逻辑和以太坊的地位。不过颠覆性的机会不会很多。因为大的范式转移很难出现,它对创新要求很高,需要10倍好于现在的方案。不止一家机构表示,暂时还没有项目能达到这个程度。不过未来公链格局大概率还会保持多链并存的格局,新公链不一定要占据很大的市场份额才算成功。只要能有一定用户和资沉,在牛市中也有市值增长的机会,从投资角度上看是不错的选择。

在判断和选择项目时,几家风投机构都提出了要正确看待性能。首先,性能本身不重要,性能的对比才重要。每一代新公链都要提到性能提升,它们的比较对象都是以太坊。但是以太坊本身也在提升性能,当Layer2获得更多采用后,用户可能难以察觉公链之间性能的差距,或者这个差距不足以对用户产生吸引。其次,实际性能比实验室性能更重要。Aptos声称的16万TPS是实验室数据,而且需要检测交易之间的相关性,才能更好地发挥并发的能力,实际性能还有待观察。Solana声称6.5万TPS,但是它却大规模宕机过4次,性能不够稳定。

新公链的亮点

虽然没有特别心动的项目,HashKey、NGC Ventures对近一批新公链中出现的两个创新点表示很关注。第一是热门公链项目Aptos、Sui使用的Move编程语言。第二是并行化处理技术。它们的价值可能会不局限在某一个公链本身,而是会对行业产生更大的影响。

Move语言是一个亮点,它的价值可能比几个明星新公链还大。Move提出了面向资源编程的理念,抽象出了一种叫做”资源“的东西。用户可以方便的定义出任何类型的资源(比如我们常见的加密资产就是一种不可复制、不可毁灭的资源),还可以定义这个资源可以被如何操作。这让它有了以下特性。第一,Move 编程语言的安全性更高。它通过资源定义与控制权限分离、静态类型、泛型、模块系统、形式化验证等特性使得智能合约语言更适合其面向资产的场景,从智能合约层面保障数字资产的安全。第二,Move可以帮助开发者将注意力转移至其他更应该被关注的地方,比如编写正确的业务逻辑,实现正确的访问控制策略等。第三,Move语言的智能合约的可组合性更强。这可以节省合约占用的区块空间,并让优化升级变得更容易。第四,Move的门槛比Solidity更低。而且还会有底层编译器,进一步降低开发门槛。基于Move的新公链如果发展不如人意,可以把它们视为对未来的开发者再做了一轮科普。如果成功了,会带来一种全新的编程方式。所以从这个角度看,Move的价值比基于它的公链的价值更大。

并行化处理是另一个大的亮点,它可能是底层改进的趋势。目前以太坊的交易是串行处理的,所有交易都需要用EVM的单核CPU处理。并行化交易的思路是不再采用线性处理的方式,而是采用更加并行的方式做,比如Aptos利用16核CPU开多个线程同时处理不相关的交易来提升TPS。分片技术其实是并行处理的典型,但更多的是在架构层面的并行化设计,此处讲的并行化处理是指程序处理时对进程或线程的并行化,更贴近于系统底层。在未来并行化有可能成为公链的标配,所有公链都或多或少带有这种特性。这种转变类似于在18–19年之后的公链都采用了POS共识机制,而普遍的放弃了POW机制。

2.1.3 中间件

中间件的受关注程度仅次于ZK和新公链。中间件一般是指为应用程序提供通用服务和功能的软件,数据管理、应用程序服务、消息传递、身份验证和 API 管理通常都由中间件处理。它的作用是是连接基础设施和应用程序,为讨论方便,本文先将其归类到基础设施类中。

由于中间件具有基础设施的属性,若有较多应用采用,会吸引其他应用跟随,进而形成一种不成文的标准。所以它的网络效应非常强,容易出现赢者通吃的局面。投资机构对于这样的领域自然是不会放过。他们关注较多的是去中心化身份、数据协议和钱包。

去中心化身份(DID)是用户可以拥有和控制的互联网地址,对于很多Web3应用来说是一种基础设施。目前的区块链网络中用户已经拥有了对资产的所有权,不过用户在虚拟生活中的身份还没有建立起来。就像去中心化世界中的资产可以跨越应用的边际自由流动一样,用户本身也应该有这样的能力,这就需要有一个属于用户的、能够表示用户身份。有了身份,社交类应用、其他Web3非金融类应用还有部分DeFi的新业务才能够得以开展。比如当用户使用社交类应用时,他们可以用使用过某个DeFi协议、参加过DAO的治理、玩过某个游戏证明自己是什么人,从而找到更志同道合的朋友。然而,投资机构们也关注协议能否产生可持续性的收入。这一点目前还没有看到,大多数DID协议都是通过质押和流动性挖矿来获得收入,这是不健康的。在长期看来,如果具备一定的用户群体,就可以通过服务费的方式来实现盈利。这中间会有较长的建设周期,项目团队必须要坚持长期主义。

在数据协议方面,准确的隐私界定和快速的响应是投资机构最看重的特性。EVG表示,目前他们几乎没有看到任何协议能做到清楚地定义哪种类型的数据应该归私人所有,哪种类型的数据应该向公众开放。例如,一般情况身份信息应该被列为机密,然而对于某些特定的数据,它们是否应该由协议拥有,并让其他人检索和审查呢。这中间需要掌握住一个微妙的平衡,解决了这个问题的数据协议很可能会成为赢家。另一个方向是快速和高频率的响应,这是因为许多对冲基金需要快速的数据支持来做出反应。对于像Dune和Graph这样的协议来说,它们已经很棒了,但也需要具有更高的时效性。

对于像钱包这样的中间件,扩大受众是关键问题。大多数圈外用户没有使用过加密钱包,钱包甚至是他们进入加密世界的障碍。而StepN做出了一个很好的示范,它将Web3钱包整合到产品本身,在注册账号的时候就引导圈外用户创建钱包,给了用户无缝的钱包初体验。这一点对于钱包本身来说也是一个新思路,通过与面向消费者的dapp深度结合来实现无感获取增量用户。

2.2 DeFi

DeFi作为应用层的先起之秀,自然引起相当多的讨论。不过,除了AMM算法以外,DeFi并没有更多机制上的创新,套娃式的创新并不能在市场上激起太多水花。因此,与公链一样,机构们倾向于持续关注DeFi,但整体保持观望态度。

布局DeFi的逻辑

区块链自诞生以来便与金融保持紧密联系,随着智能合约的引进,DeFi逐渐展示出强大的金融创新活力,吸引了大批的资金。同时,DeFi凭借自身可组合和无需准入的特性,很好地解决了传统金融中较高准入门槛、中心化风险和高资金体量等用户痛点,各方在区块链上公开透明地进行交易,不存在私自挪用资产的情况,任何人也可以根据链上流动性和头寸进行对应的操作。智能合约为特定的金融工具和协议应该如何行动提供了自动化的规则,由代码执行和管理,不会偏袒任何一位投资者。在CeFi机构频频暴雷后,DeFi的优势尤为凸显。

发展路径

自AMM横空出世以来,当前的DeFi市场发展得已较为成熟,不仅赛道多样,生态项目也相对齐备,一些大而全的基础设施已经形成了明显的头部效应,如DEX、借贷等。Nothing Research、Matrix等机构们对未来DeFi整体走势有一些基本判断:

1. 对现有的DeFi协议来说,更多需要考虑的是如何顺利度过本轮熊市。回顾DeFi的崛起之路,项目补贴是刺激生态扩张的重要手段,依托好的叙事来赚取市场红利。但是这绝非长久生存之道。熊市里,那些拥有稳定现金流和慢慢脱离补贴的项目才可能迎接未来的再次爆发。另一方面,很多协议很好用,但是代币却没能捕获生态的价值。这造成了代币价格疲软,也反过来影响了协议的进一步发展。所以能在代币经济学上做出优化的现有协议有望实现二次增长。

2. 对新起DeFi协议来说,当前DeFi各个赛道都相对饱和,在大环境出现颠覆性的创新前,很难找到发展新大陆。所以,机构们目前关注的是在传统领域里业务相对成熟但链上竞争对手较少的DeFi协议,从品类来看大多属于衍生品方向。目前一些衍生品协议的模型还算不错,不过市场还没被教育到位。除了让用户在大的上涨行情中自我学习以外,更需要依靠协议自身的运营能力来获取增量用户。

2.3 社交

社交赛道一向是值得关注的热点话题,但众机构对该赛道的看法及判断却有很大不同。

布局社交的逻辑

一方面,各机构在针对社交存在意义的讨论上基本能达成共识,即社交是人类的基础需求,也是人在生产及其它社会活动中发生的相互联系和价值的交流和交换的必要行为。Web3社交是未来大势,发展上限非常高。Cobo Ventures认为在 Web 3.0 时代的社交平台,人们将拥有对自己社交数据的绝对掌控权。SocialFi 产品是在 Web 3.0 底层基础建设的基础上,从人们对去中心化的社交和金融的需求出发,将两个需求融合在一起的产品类别。它可打破平台垄断、消除单点风险,在全球数字经济系统的浪潮中创造全新业务模式和产品类别。

另一方面,机构分歧点则主要落在中短期落地期望上。Huobi Incubator认为现有的SocialFi项目尚处于发展早期,没有形成可持续范式,未来模式尚不清晰。更关键的是,若SocialFi仅依靠代币经济和对Web2社交进行包装改造注定是难以打开传统社交巨头用户缺口的,需要更多地挖掘Web3原生的用户特点与用户需求。从这些角度看,SocialFi成为下一波引领牛市爆发点的条件还不足备。

发展路径

通过多家访谈后,我们总结归纳了社交赛道的发展路径,利用区块链技术和tokenomics来赋能社交的协议有以下方向:

第一,区块链+社交,改进Web2社交的弊端

一些社交项目的核心思路是想要颠覆传统社交巨头的垄断,想要利用区块链的特性来做出改变,主要体现在以下几个方面:

1. 数据自主权。在传统社交平台里,用户只是数据参与或使用者,区块链能够实现将数据上链,让用户自己控制数据;

2. 数据共享。Web2世界里存在信息孤岛,各个平台之间的数据不互通;

3. 数据隐私。与传统Web2中用户被动的承受隐私泄露风险不同,区块链中的信息虽然是可以公开访问的,但用户也可以根据需求辅以加密技术对链上地址等数据进行隐私保护,控制公开程度。

在经济系统方面,区块链社交项目通过发布平台代币来奖励用户是顺理成章的事。引入代币经济后,用户与平台的利益关系也会相应地发生变化,与平台的绑定关系也会更深,如果用户在平台中参与和付出得更多,不仅能在token数量上获得奖赏,单个token的价值也会随之上升。同时,为了提供更多经济激励,一些“X2Earn”或内容创作挖矿的模式也给社交带来了新的思路,引领了短暂的SocialFi热潮。

代币经济能够帮助区块链社交类项目在早期冷启动时给到一定的支持,但如何让更多用户在平台上产生真实的社交需求并进行生产创作,并非依靠单纯的代币经济就能解决。

SocialFi里面临的更大的困难是:

1. 用户基数小。鉴于Web3社交用户群体本就相对较少,仅利用代币实现Web2流量转换的效果不理想;

2. 代币经济反噬。token本身代表的利益关系是带有时间性质的。通过现金发放的奖励具有及时性,但token的价值会随时间持续变化,当代币价值下跌时,用户能够获取到的激励也在不断缩水,加剧项目基本面的恶化;

3. 链上用户画像模糊。由于大多数SocialFi项目更聚焦“Fi”,即项目的金融属性,吸引来了一大批交易投机党,一旦无利可图便迅速离去,导致平台对链上社交用户的认识不足,无法捕获真实需求;

4. 基础设施不足。目前底层基础设施无法支撑复杂、需要大量数据的SocialFi应用。

第二,Web3社交的探索

各个项目的聚焦点逐渐有所转变,开始更加注重Web3用户本身,完善底层基于各自的Web3身份做出信息传递和关系建立。

-

Web3身份

行稳致远的前提是稳固的基础设施,越来越多的项目在探索打造Web3身份,刻画真实社交需求的用户群体。身份图谱的建立包含两个方面:

1. 数据解析。传统社交产品需要从零建立用户习惯;但Web3链上数据属于公共资源,任何人都可以利用现有的数据(如交易数据、表彰身份或个人品位的NFT)来刻画用户形象,建立可标识身份;

2. 身份聚合。数据解析是无门槛的,任何项目都可以在此基础上利用身份数据开发产品。但是,若能够让用户进行多链、多地址乃至链下的信息主动聚合,从而进行更精准、更立体的形象刻画,才是项目持续发展的源动力。

-

信息传递

信息传递分两种情况:

1. 非定向的信息传递。主要依靠社交媒体的形态,通过发布内容(文、图、视频)吸引他人的关注和交流;

2. 定向的信息传递。例如和指定的一个地址或者一类地址发送消息,主要场景为:NFT场外交易,黑客交涉,项目空投。

-

关系建立

当触达个人后,便要和对方建立起社交关系,包括强关系、弱关系和临时关系。Web2应用通过平台联系用户,弱联系难以变现;而Web3引入代币,加强了社交行为背后的经济属性,弱联系通过交易实现更强的绑定。

总的来看,社交经历了早期探索和SocialFi的狂热后,已经慢慢摸索出可持续发展的路径。未来,随着社交数据、网络关系等基础设施的不断完备,社交的真实需求慢慢被挖掘,Web3社交也就指日可待了。

2.4 游戏

从需求角度上看,游戏与社交极为类似,都属于生活常见的应用赛道;不同的是,2021年以Axie为首的游戏浪潮已经证明游戏可以走出自己的Alpha的同时,也能凭借代币打金和赚钱效应等在二级上收获足够溢价。但是,好景不长,随着头部项目的逐步降温,一些唱空GameFi的论调也越来越多,GameFi也常常处于风口浪尖上。从本次调研上看,GameFi同样充满争议。

布局游戏的逻辑

在游戏为何要上链问题的讨论上,大多数机构都可以寻得共识。对此Animoca Brands和Huobi Ventures做了详细的论述,我们总结如下:

1. 区块链+游戏能够实现玩家所有权的归还,可以让游戏更好地建立去中心化信任机制以及资产可传递性,把游戏变得更可持续。

2. 游戏容易衍生各种交易场景。传统网游、端游中的打金和自由市场早已存在,不论是场内还是场外的市场,均已发展出成熟的调节机制和设计逻辑,游戏内也存在道具流转、金币流转的需求。只不过二级交易市场在传统游戏中还不太普遍,主要是因为公司禁止,在这方面的用户体验其实并不好。区块链技术改变了这点,它会让游戏公司和用户都受益。现在公司主要赚的是卖皮肤的钱,而游戏的二级市场同样拥有巨大的空间,游戏公司可以通过收取交易税来获得持续收入。玩家拥有了更大的自由度,可以创造和体验更多玩法,就会增强对游戏的黏性,提升游戏的价值,也会更愿意为游戏付费。

3. 游戏内独特资产的多元目的(交易、投机、收藏)与NFT有比较高的契合。一些游戏内的道具是独一无二的,同时这些道具也有稀有度与功能上的差异。NFT化是顺理成章的事情。

4. 游戏可以作为L1的流量入口和L2的试验田。GameFi被视为交易最为活跃的、目前为止最接近于实体应用的赛道。2021年,GameFi对公链的作用开始引起重视,而以太坊的TPS并不能满足游戏场景里的即使计算的要求,一些高性能公链开始寻求新的机会;对L2来说,目前缺少一些注重快速交割、活跃度高的现金牛,而游戏恰好与之契合,未来两者或许能相互成就。

从上面这些角度看,游戏是极具长线投资价值的。不过,现有的GameFi发展模式也引来了一些质疑声,最大的问题就是游戏的可持续性。当前的GameFi大多属于一波流,短平快的Play to Earn模式可以迅速吸引一大批资金涌入,加上fomo情绪的推动GameFi往往能在早期出现爆发式增长。但从长期来看,大多GameFi的经济博弈结构是不健康的,甚至可以说是庞氏骗局。当游戏的新鲜感慢慢消散后,GameFi常常表现为后继不足,难以吸引到增量用户。而经济结构的不平衡又驱使先前吃到红利的人慢慢从游戏系统中抽离出来,引发游戏资产经济价值的下跌,加速GameFi的死亡。游戏死亡了,基于它的资产也就死亡了,不管资产是在区块链上还是在中心化服务器上都一样。

想要破解这个难题,有2种方法。第一种是让游戏更好玩,并且保持很好玩。第二种是让经济结构更健康,让玩家之间因为游戏的胜负或者在游戏中的分工不同而产生相对稳定的博弈关系。不能是依靠增长解决一切问题,让新入场的玩家接盘。这两种方法需要至少有一种奏效,基于游戏的资产才能拥有具备长期价值的基础,它的价值共识和交易逻辑也才成为了可能。

GameFi发展路径

以马斯洛的需求层次理论来说,人类一般先满足基本的生理需求和安全需求,再去追寻更高等级的需求,如社会关系、尊重、自我实现等。从这点上看,游戏属于较高等级的需求,在区块链世界里处于发展相当早期的赛道。具体来说,以太坊的历史不过10年,应用的爆发从2020年的DeFi Summer开始,1年后以Axie为代表的GameFi紧随其后。牛市的蓬勃使得GameFi的发展有些超前,一级市场需要新的叙事,二级市场需要新的玩法,市场行情倒逼了GameFi的快速崛起。随着市场的逐步降温,我们得以重新审视游戏赛道,其中虽有不足,但从长期价值上看,游戏仍被视作建立在基础设施上的杀手级应用的抓手,仍有不少机会孕育其中。

1. 从游戏团队看机会

第一,Web2的传统游戏大厂。传统Web2公司寻求转型并积极拥抱Web3的消息已屡见不鲜,游戏领域自然也不例外。通常来说,这类深耕多年的游戏厂商拥有丰厚的游戏开发经验和资源,无论在游戏发行、上线运营、项目营收、广告投放等各个渠道都自成体系,即使是同时开发和运维多个游戏产品也不成问题。因此,这类游戏厂商进入GameFi赛道可能开发的不止一款游戏,而是一系列游戏矩阵,利用现有的用户基数逐步实现用户转化,进而为生态注入更多的增量用户。可以肯定的是,这种转换带来的用户增量虽然是最有效的,但是开发和运营过程相对缓慢,要求游戏厂商长期布局。

第二,crypto native游戏厂商。相对地,也会有一些原生加密行业的团队选择开发链游。然而,游戏开发是有相当程度的参与门槛的。即便团队中能够引入Web2游戏大厂的人才,在失去了原有大厂的运营和渠道后,他们也难以在游戏性上复制过去的成功。于是,一些游戏团队开始改变思路,试图从代币经济模型上寻求破局之路。好的经济模型一定是充满博弈的,使得玩家在付出的同时从他人获得收益,而不是一味的薅项目方羊毛。Foresight Ventures提出,对于GameFi来说,经济模型才是1,游戏性是0。原生厂商不可能跟传统游戏比拼游戏性,有个好的经济模型才是第一位的。

2. 从游戏模式看机会

无论是以Axie为代表的P2E模式,还是以StepN为代表的X2E模式的扩大意义的GameFi,其实都可以被看作是泛DeFi产品。因为这类项目的主要创新集中在tokenomics,并非游戏玩法上。P2E和X2E模式本质上只是多了几个步骤的流动性挖矿,是新型的代币分发机制,不具备核心竞争力。更何况上文说过,目前的代币经济学模型还不那么健康。未来,GameFi的价值来源一定是游戏的可玩性和更多crypto native上的模式创新。SevenX认为有3种类型的游戏最有可能率先突破:第一是简单的游戏,用低门槛扩大玩家数量;第二是竞技性强的游戏,让玩家在“与人奋斗,其乐无穷”中长期留存;第三是经济模型更优化,能让一部分玩家能稳定赚到钱的游戏,实现游戏生态系统的内生循环。

总的来说,从投资角度来看,GameFi一级投资的风险更大。传统Web2游戏领域中,任何一款游戏开发和上线前,厂家都会做大量的市场调研与测试,耗费的人力、物力、财力等成本对crypto行业来说是无法承受的,尤其在时间上。因为这个行业周期性太强,赚钱机会往往和市场整体行情挂钩。如果GameFi要兼顾游戏的可玩性,那一定是需要很强很专业的团队,开发周期自然就延长了。所以,这种矛盾性往往意味着投资风险和筹码的增加。

反过来,加密市场内的投资机构通常寻求相对快速的变现能力,这种趋势会倒逼GameFi团队做出利于短期价值的事情。所以,目前一些声称要开发1–2年的GameFi在加密行业内现状并不好。

除此之外,从游戏本身来看,任何游戏都是有寿命的。一款游戏的类型从最开始就确定了,更新迭代的难度相对较高,投资GameFi更像一锤子买卖。因此,在游戏解决上述问题前,各机构在游戏项目上出手较为谨慎,倾向于多看少动。

3.未来的机会在哪里

分析了这么多领域,我们不禁会思考,下一轮牛市中什么样的项目会爆发,会诞生在哪个领域。又该采取什么样的策略才能抓住这些机会呢。我们做一点预测,不构成投资建议。

基础设施的预判和策略

从板块轮动的周期规律来看,加密市场的下一个主角很可能是(其实现在就已经是)基础设施。

ZK矿业是胜率和赔率都较高的好机会。类比比特币矿业,ZK矿业的集中度不会很高,回报会相对稳定。它的市场想象空间很大,尽管目前技术路线(GPU/FGPA/ASIC)不确定,但是前两者的残值都较高,容错率高。ZK Rollup平台有两个相对头部项目StarkNet和zkSync,但行业的竞争格局还没有完全确定。这里也是蕴含着巨大的机会,从技术实力和融资情况看,还是最看好两个头部项目。但目前StarkWare估值较高,可能有风险。

新公链处于群雄并起的状态,这是胜率不高但是赔率非常高的赛道。目前它们还在早期,叠加上市场整体低迷,所以还不到爆发的时间。投资者有相对较长的时间来研究它们的创新点,深入到社区中,一同见证生态建设的进程。公链的价值有一大半来自生态,当看到某个公链上有几个优质项目甚至是特色项目后,押注它的胜率会更大。

中间件与新公链类似,同样是胜率不高赔率高的行业。它更需要关注上下游的合作。对于中间件来说,龙头项目的优势会更具有持续性,需保持关注。在行业竞争格局没有明晰前,可以采用指数化的方式配置,不宜单独押注某个项目。

应用的预判和策略

DeFi在下个牛市仍然有巨大的增长机会。DeFi也是赔率高但胜率低的领域。目前由于行情低迷,DeFi会暂时进入蛰伏期。部分蓝筹项目有可能穿越牛熊,它们的第二增长曲线需要在公链性能提升的基础上叠加机制创新或业务范围扩展。DeFi创新的重点可能集中在Layer 2上或者新公链上的衍生品领域。在衍生品领域中,永续合约交易量占比仍远远低于CEX,这里还存在发展空间。伴随着行情持续回暖和走高,无抵押/不足额抵押借贷和算法稳定币的需求和叙事是长期存在的,它们可能会有增长的机会。不过经历了UST和3AC的崩盘后,这两个领域需要进化。DeFi的增长潜力大,行业集中度高,应该把关注的重点放在龙头项目上。

社交的赔率奇高,但是胜率很低。它的发展需要有链上身份和公链性能提升做基础,还需要有更多的应用场景。所以它可能是启动较晚的领域。照搬现有模式很难有突破性的优势,无法与传统社交巨头竞争。基于区块链的社交也并非一无是处,在这几个方面可能会有机会。第一,满足链上的原生需求,比如精准信息传递和社群建设。第二,利用代币经济解决实际社交的真实需求,比如社交中的信任问题。

游戏的赔率很高,胜率比社交高,它是一个容得下很多中小型项目的赛道。随着更多大厂入局,会有更多增量用户入场,带来赛道整体的增长。所以游戏是下一个牛市很有可能爆发的领域。好玩不一定是链游最重要的属性,P2E的叙事一定还会卷土重来,尤其是在行情的上升阶段,经济模型更优秀的游戏可能会获得更大的成功。想要有相对长期的发展,一个具备稳定博弈结构的经济模型是必不可少的。

感谢配合调研的20余家投资机构对本文的建议及启发,以下是机构名单(按字母顺序排序,不愿透露名称的机构未列出):

[1] 文中使用“胜率”和“赔率”这两个词衡量投资的性价比。胜率指投资获得正收益的概率,即有多大可能性赚到钱。赔率指如果某笔投资产生了正收益,它的收益有多丰厚。

原文链接:https://research.huobi.com/#/ArticleDetails?id=312

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum