合并成功后以太坊交易者需要读懂这些数据

以太坊协议于 2022 年 9 月 15 日从工作量证明过渡到权益证明,也在开发深度、去中心化金融生态以及 Web3 用例方面得到了广泛认可,但在进入 2022 年最后一个季度之前,仍有一些关键指标和数据需要关注。

以太坊网络性能分析

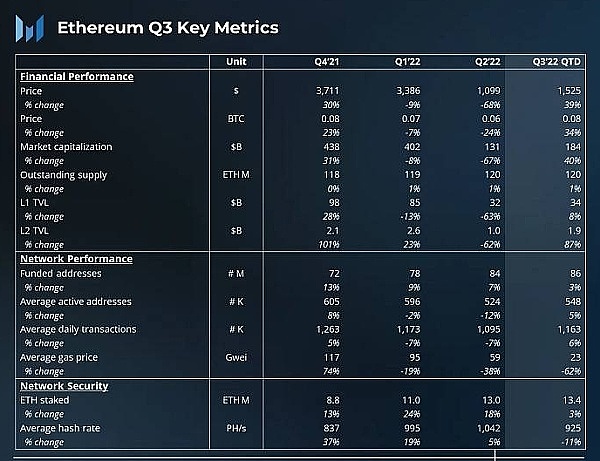

1、三季度亮点

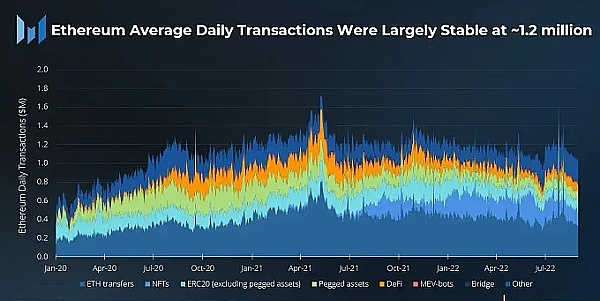

以太坊合并后,每日区块奖励从约 13,500 ETH 下降至约 2,000 ETH,大大降低了网络的安全费用。以太坊的活跃地址和交易基本保持稳定,环比变化相对较小。虽然地址和数量可能会随着更广泛的加密采用而增加,但以太坊的网络扩展仍主要来自 L2,而不是更高性能的 L1。

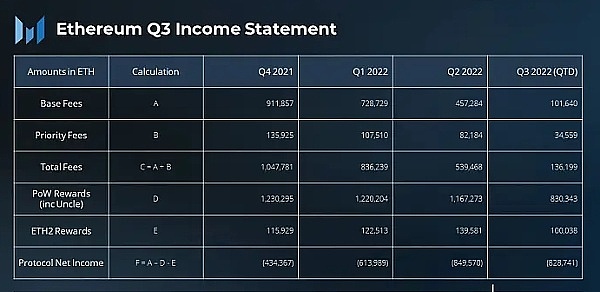

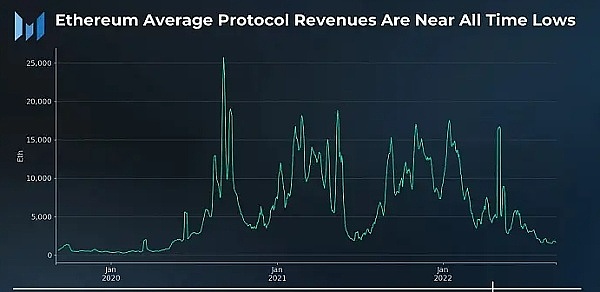

需要注意的是,以太坊 2022 年第三季度网络总费用一落千丈,降至 2020 年以来的最低水平,如果这种态势持续到今年下半年,将会直接影响合并后的以太坊质押收益率。

2、网络性能

2022 年三季度,以太坊网络日均交易量为 120 万笔,比上一季度增长 6%,其中 ETH 转账和 DeFi 交易增长 7% 和 14%,日均交易量分别为 415,000 笔和 82,000 笔。另一方面,NFT 和桥接交易量出现下降。NFT 交易在本季度下降 17% 至每天 181,000 笔交易,桥接交易下降 41% 至每天 9,000 笔交易。

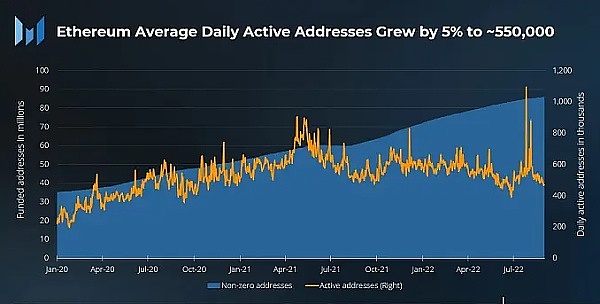

以太坊网络活跃地址数量的增长与交易增长趋势相似,三季度每天有 550,000 个活跃地址,比上一季度增长 5%。不过,这一增长主要是由于 2022 年 7 月 27 日活跃地址的激增,当时著名矿工郭宏才(宝二爷)宣布了以太坊 PoW 分叉 的计划,以及 Binance 的一些钱包“维护活动”,因此这些活跃地址可能不是由于新用户涌入或新应用程序上线导致。

在此期间,ETH 供应量增长了 0.7%,年化增长率为 4.2%,所有的通胀都来自 PoW 奖励,因为交易 Base 费用的消耗略高于信标链奖励的通胀。

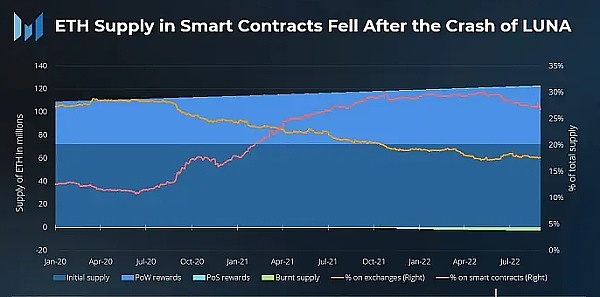

自 2020 年以来,随着在 DeFi 和其他应用程序中使用的数字资产越来越多,智能合约中的 ETH 呈上升趋势。然而,Terra 的崩溃似乎削弱了市场对智能合约的信任,甚至在整个生态系统中也是如此。2022 年 5 月 9 日,也就是 Terra 崩溃的同一天,智能合约中 ETH 的百分比达到了 30% 的峰值,此后一直呈下降趋势。8 月底智能合约上的 ETH 占比降至为 27%,比 6 月底下降 2%。

3、市场指标

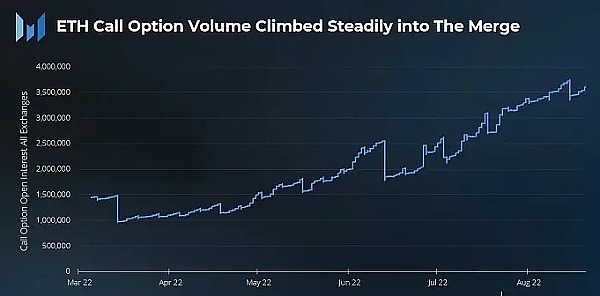

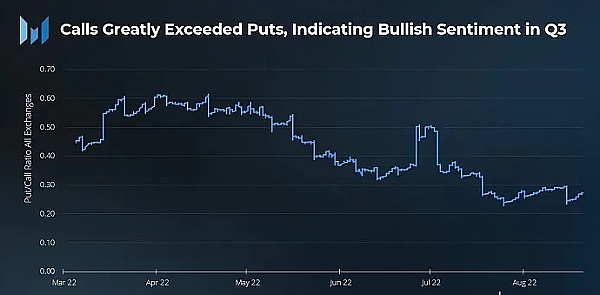

以太坊合并事件导致三季度看涨押注有所提升,看涨期权 与看跌期权的比率均有所增加,数据显示看涨期权的执行价格在 9 月 30 日到期时最高为 5,000 美元,而在 12 月 30 日到期时为 2,500 美元。看涨期权的执行价格表明,投资者可能更关注今年 12 月到期的以太坊期权合约。

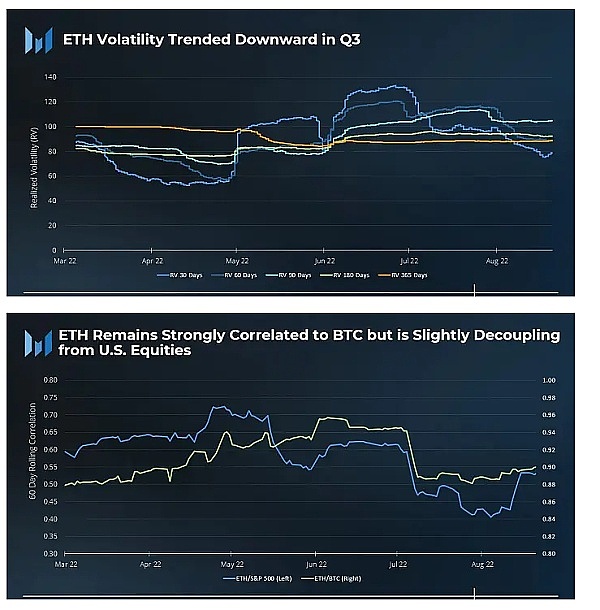

在整个 7 月和 8 月,ETH 的日均波动幅度要小得多。在经历了极具挑战性的第二季度之后,加密货币和股票市场的绝对波动性都出现下降。以太坊与比特币的相关性保持在 90% 附近,而与标准普尔 500 指数的相关性略有下降。

4、Layer 2 分析

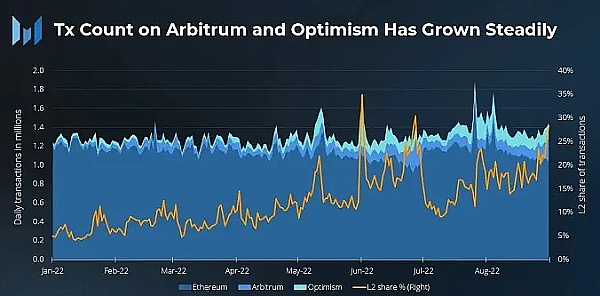

虽然以太坊的平均交易数量可能保持在合理区间范围内,但 L2 交易却出现了较大增长。Arbitrum 的平均交易量增长了近三倍,从 2022 年 1 月的 39,000 笔增长到 2022 年 8 月的 115,000 笔。同期,Optimism 的交易量也增长了近 3.5 倍,从 41,000 笔增至 142,000 笔。

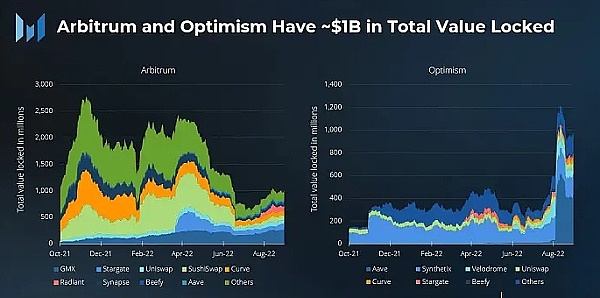

新兴的底层生态系统正在推动 L2 活动,L2 应用吸引了不少人使用和关注,比如 Arbitrum 上的 GMX 和 Optimism 上的 Synthetix ,这些应用程序也是其各自平台上 TVL 的最大驱动力之一。然而,随着 OP 激励措施上线并且预计会有 Arbitrum 空投,我们发现 L2 的增长可能并非来自有机用户。

5、其他导致 L2 增长的因素

Arbitrum 的 Nitro 升级上线,Arbitrum Odyssey预计将再次恢复。

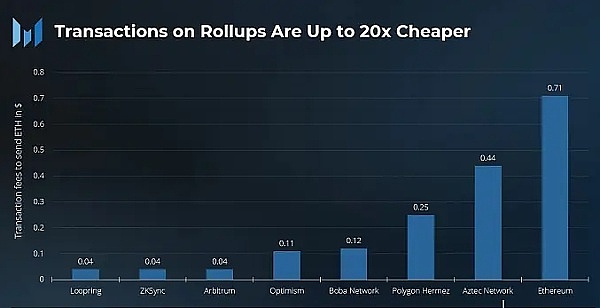

三个不同的团队宣布在 zkEVM 上实现突破,分别是:Polygon 、zkSync 和 Scroll。zkSync 的 zkEVM 预计将在第四季度推出其主网。

StarkNet 宣布计划推出自己的代币。

子领域分析

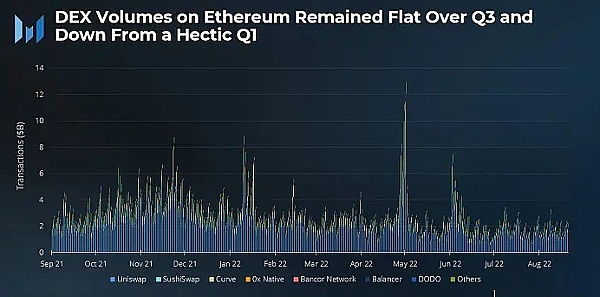

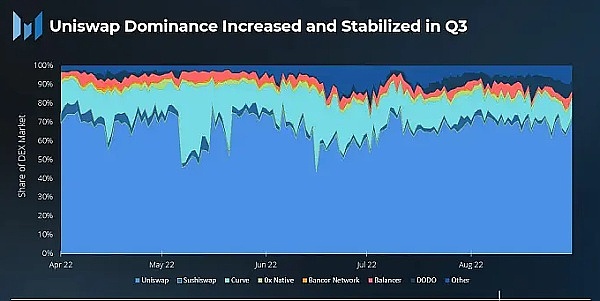

1、DEX

2022 年二季度,DEX 的日均交易量为 27.8 亿美元,三季度这一数字降至 18.3 亿美元,同比交易量也下降到大约 8 亿美元。期间,Uniswap 的主导地位从第二季度末的 60% 增加到 8 月底的 72%,但整个第三季度始终保持在 DEX 市场份额的 75% 左右。

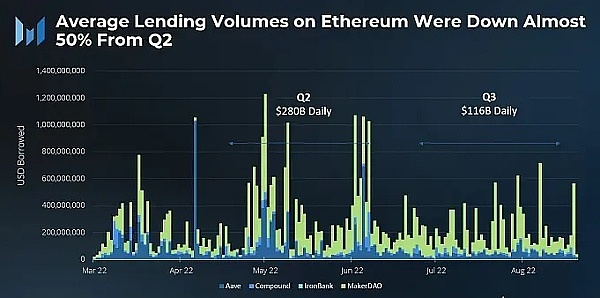

2、借贷

三季度,加密市场平均贷款交易量急剧下降。从二季度的日均 2800 亿美元降至 1160 亿美元。7 月份是一个明显缓慢的月份,8 月份交易量略有回升,主要因为 ETH POW 空投对现货 ETH 的需求增加了。

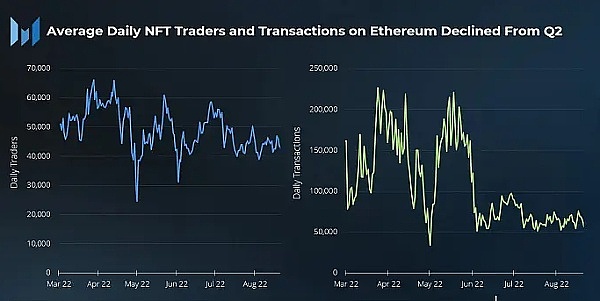

3、NFT

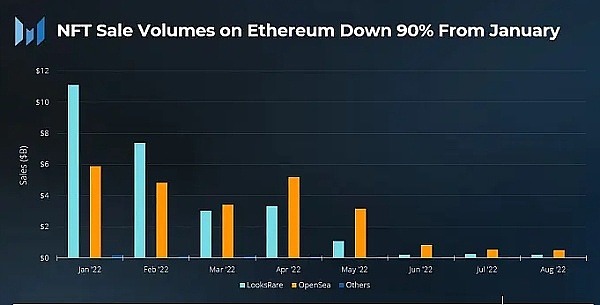

NFT 日均交易量大幅下降,但日均交易者数量的降幅并没有预期那么多,NFT 行业平均每天仍能吸引大约 40,000 名忠实用户。第三季度平均每月以美元计算的 NFT 交易量比 1 月份下降了 90%,销售额不到 10 亿美元,而第二季度则高达 46 亿美元。需要注意的是,下跌不仅与 NFT 市场放缓有关,还与 ETH 价格下跌有关。OpenSea 在第三季度继续占据最大的 NFT 市场交易份额。

Sudoswap 在 2022 年三季度上线,类似于用于 NFT 的 Uniswap 的流动性池,其交易量在 8 月达到顶峰。

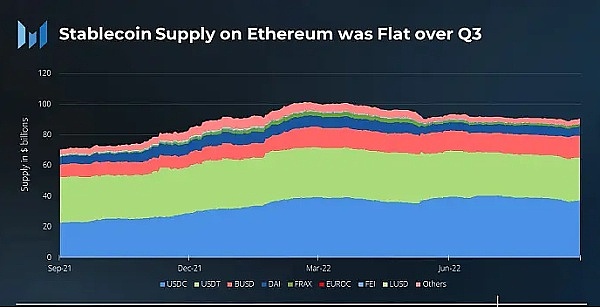

4、稳定币

稳定币与以太坊的相关性十分紧密,虽然稳定币的走势和总体交易量与第二季度相比基本没有变化,但三季度一些政策事件值得关注,比如:

在美国外国资产控制办公室 (OFAC) 制裁隐私协议 Tornado Cash 的智能合约后,USDC 背后的组织 Circle 禁止了 38 个地址。

MakerDAO 的 DAI 计划降低其对中心化稳定币 USDC 的持有量。

Tribe DAO 计划解散,所有 FEI 都将被赎回。

Circle 推出以欧元计价的稳定币 EUROC。

Aave 宣布推出美元稳定币 GHO。

USDC 的市场份额在三季度下降到 41%。下跌的主要原因是被 BUSD“吸收”,BUSD的稳定币市场份额已经从 14% 增加到 16%。

L1 竞争分析

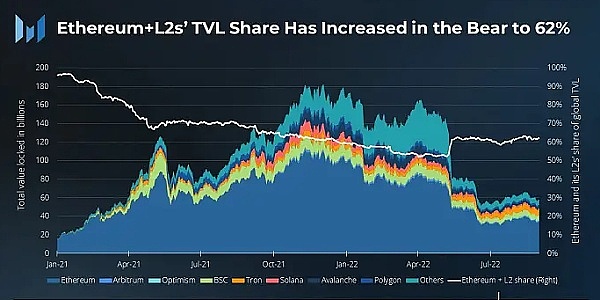

目前,以太坊及其 L2 生态系统合计占加密智能合约 TVL 总量的 62%,以太坊以 340 亿美元贡献了最大份额,而 Arbitrum 和 Optimism 各贡献了 10 亿美元。从长远来看,自 2021 年初以来,以太坊及其 L2 的 TVL 份额一直在下降。

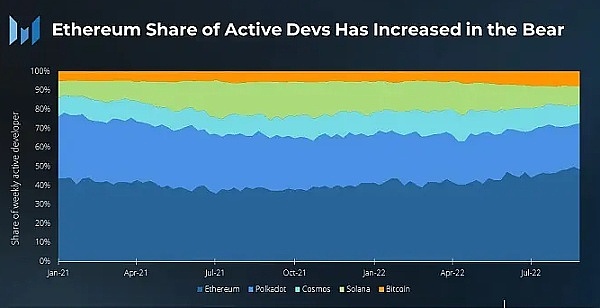

开发人员是以太坊生态系统蓬勃发展的“关键护城河”,相比于其他加密货币生态系统,以太坊每周活跃的开发人员数量仍遥遥领先,即便在熊市中,以太坊的开发活动份额比去年增加了 10%。

总结

尽管我们身处于加密熊市之中,以太坊仍然是最活跃的加密生态系统,拥有大多数开发人员、用户和应用程序,向 PoS 的成功过渡有助于以太坊的进一步发展。但是,随着 Aptos 、Sui 和 Celestia 等“Layer 1 挑战者”在 2022 Q4 推出,以太坊必须巩固“护城河”并加快推动路线图,以保持其在智能合约领域内的领先地位。

喜欢的朋友点个赞点个关注,欢迎评论区提出您宝贵的建议

有问题可以在评论区留言,感谢各位家人的点赞关注支持。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum