合并在即:详解以太坊最新技术路线

Part.1 Insight

合并在即:详解以太坊最新技术路线

-

如果「The Merge」进展顺利,分片将成为以太坊在2023年及之后的开发主轴,而距离2015年分片被提出,其含义已经发生了很大变化。

-

在 Vitalik 提出「以Rollup为中心的以太坊路线图」和以太坊的「Endgame」之后,以太坊的大方向发生了事实上的转变——「退居幕后」,作为Rollup的安全性保证和数据可用性层。

-

Danksharding和Proto-Danksharding是一系列的技术组合,表现形式在于「发现问题」、引入或提出新技术来「解决问题」的一套组合拳。

-

时间线拉长到未来几年,Rollup的整体价值将变大:以太坊上呈现多Rollup的发展格局、跨Rollup基础设施高度完善、Rollup生态高度繁荣——甚至超越以太坊本身。

引言

图片来源:https://consensys.net/blog/blockchain-explained/the-roadmap-to-serenity-2/

转眼2022年已走过一半。我们回看Vitalik在2018年Devcon演讲中提出的Serenity Roadmap,容易发现以太坊的发展路径几经更迭 — 对比当前的路线图,分片被赋予新的含义,eWASM亦少有人提及。

为了避免潜在的欺诈和用户误导问题,今年1月底,以太坊基金会宣布弃用「ETH2」的说法,而是把当前的以太坊主网改称为处理交易和执行的「执行层」,把原ETH2的说法改称为协调和处理PoS的「共识层」。

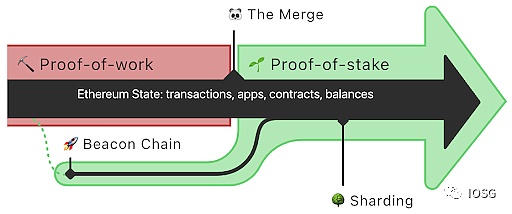

当前,以太坊官方的路线图涵盖了三部分内容:信标链、合并与分片。

其中,信标链(Beacon Chain)作为以太坊向PoS迁移的前置工作,以及共识层的协调网络,于2020年12月1日启用,迄今已运行近20个月。

合并(The Merge)指当前以太坊主网与信标链的最终合并,也即执行层与共识层的统一,标志着以太坊正式迁移到PoS。在IOSG的文章「黎明将至:以太坊合并近在咫尺」中,我们介绍了合并相关的重要进展:当前以太坊Ropsten与Sepolia测试网成功完成了合并,紧接着是Goerli的合并;如果一切顺利,意味着我们离主网合并不远了。

图片来源:https://medium.com/decipher-media/blockchain-scaling-solutions-4-1-ethereum-sharding-e88e8cacdfc

本文我们将着重讨论分片(Sharding)。原因在于:

其一,假定主网合并能够在年内顺利实现,那么 分片将紧随其后,作为2023年以太坊的开发主轴。

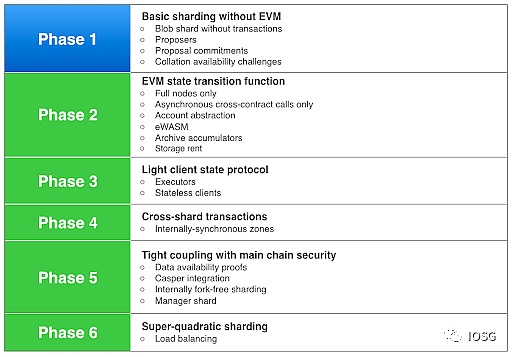

其二,以太坊分片的概念最早由Vitalik在2015年的Devcon 1中提出,此后GitHub的Sharding FAQ中提出了分片的6个发展阶段(如上图)。然而, 随着以太坊路线图的更新和相关EIP的推动,分片的含义和优先级都产生了很大变化。 当我们在讨论分片时,需要先确保对其含义的理解达成一致。

综上两点,梳理清楚分片的来龙去脉是很重要的。本文将着重讨论以太坊原分片、 Danksharding和Proto-Danksharding的由来、进展和未来路线,而非具体到每个技术细节。关于Danksharding和Proto-Danksharding的详细内容,可参考IOSG此前的文章:「扩容杀手锏 Danksharding 会是以太坊分片的未来吗」、「EIP4844:即将开启L2交易费降低可预见的洼地效应」。

Quick Review

这篇文章中将会多次提到Rollup、数据可用性和分片。

我们在这里快速回看一遍三者的基本概念。

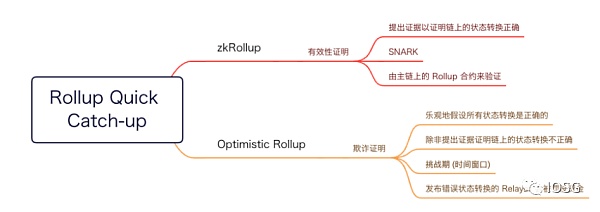

当前主流Rollup分为zkRollup和Optimistic Rollup。前者基于有效性证明,即批量执行交易,依赖密码学证明SNARK来保证状态转换的正确性;后者「乐观地」假设所有状态转换是正确的,除非被证伪;即需要一段时间窗口来确保错误的状态转换能够被发现。

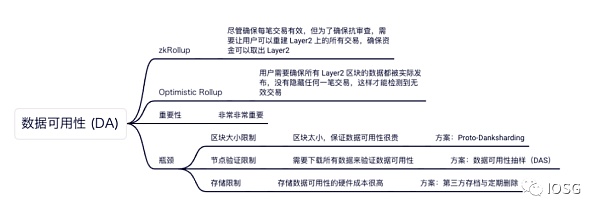

数据可用性对zkRollup和Optimistic Rollup都非常重要。对前者而言,用户可以基于数据可用性重建二层的所有交易,以确保抗审查;对后者而言,需要使二层的所有数据都被发布,没有被隐藏任一交易。至于当前数据可用性面临的瓶颈与相应的解决方案,在下文中会提到。

图片来源:https://www.web3.university/article/ethereum-sharding-an-introduction-to-blockchain-sharding

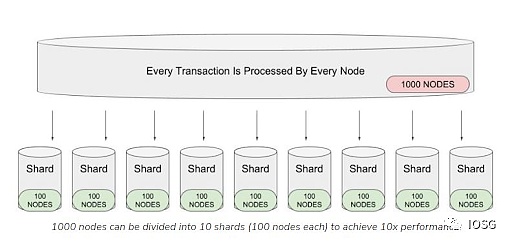

以太坊全节点对EVM的完整状态进行存储,并参与所有交易验证,这样确保了去中心化和安全性,但随之而来的是可扩展性的问题:交易线性执行,且需要每个节点进行逐一确认,这样无疑是低效的。

此外,随着时间推移,以太坊网络数据不断积累(当前达786GB),运行全节点的硬件要求随之水涨船高。全节点数量下降将引发潜在的单点故障,并削弱去中心化的程度。

直观地看,分片相当于分工合作,即对所有节点进行分组,每笔交易只需要由单组节点进行验证,并定期向主链提交交易记录,以此实现交易的并行处理(比如有1000个节点,原来每笔交易都必须由每个节点进行验证;如果把他们分为10组,每组100个节点来验证交易,效率显然大大提升了)。采用分片使得在提高可扩展性的同时,也降低了单组节点的硬件要求,从而解决上述两个问题。

原分片

图片来源:https://vitalik.ca/general/2021/04/07/sharding.html

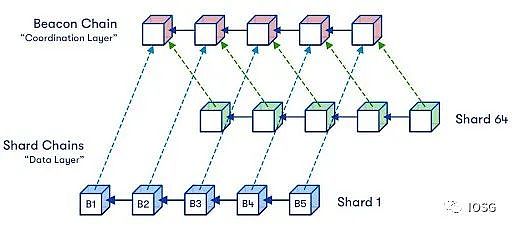

以太坊原方案中有64个分片,每个分片中都有独立的提议者和委员会,提议者是被随机选择的一个验证者,收集交易并进行排序;委员会是一组验证者的集合(至少由128个验证者组成),每隔一定时间被随机分配到各个分片上,并验证交易的有效性,如果委员会的2/3投票通过,则调用验证者管理合约(VMC)向信标链提交交易记录。区别于下述的「数据分片」,这种分片也被称为「执行分片」。

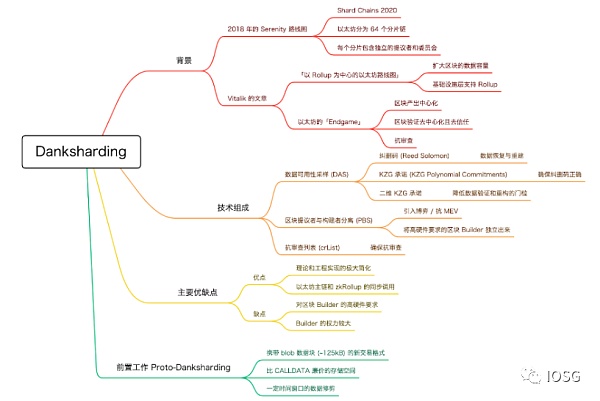

背景

在聊Danksharding之前我们不妨先花点时间了解其背景。 个人猜想,Danksharding推出的社区氛围基础主要来自Vitalik的两篇文章。这两篇文章为以太坊的未来发展方向定下了基调。

首先,Vitalik于2020年10月发表了「以Rollup为中心的以太坊路线图」,提出以太坊需要在中短期内对Rollup进行集中支持。其一,以太坊基础层扩容将聚焦于扩大区块的数据容量,而非提高链上计算或IO操作的效率。即:以太坊分片旨在为数据blob(而非交易)提供更多空间,以太坊无需对这些数据进行解释,只确保数据可用。其二,以太坊的基础设施进行调整以支持Rollup(如ENS的L2支持、钱包的L2集成和跨L2资产转移)。 长远来看,以太坊的未来应该作为安全性高的、人人可处理的单一执行分片,以及可扩展的数据可用性层。

图片来源:https://vitalik.ca/general/2021/12/06/endgame.html

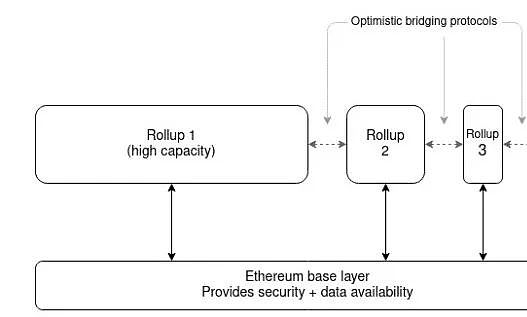

此后,Vitalik在2021年12月发表的「Endgame」中描述了以太坊的最终图景:区块产出是中心化的,但区块验证实现去信任且高度去中心化,同时确保抗审查。 底层链为区块的数据可用性提供保证,而Rollup为区块的有效性提供保证(在zkRollup中,通过SNARK来实现;在Optimistic Rollup中,只需有一个诚实参与者运行欺诈证明节点)。类似于Cosmos的多链生态,以太坊的未来将是多Rollup共存的——它们都基于以太坊提供的数据可用性和共享安全性。用户依赖桥在不同Rollup之间活动,而无需支付主链的高额费用。

上述两篇文章基本确定了以太坊的发展方向:优化以太坊的基础层建设,为Rollup服务。以上论点也许基于这样一个看法:既然Rollup已经被验证有效并且得到良好的采用,那么「与其将花上几年时间等待一个不确定且复杂的扩容方案(注:指原分片),不如将注意力放在基于Rollup的方案上」。

在此之后,Dankrad提出了新分片方案Danksharding。以下我们把Danksharding的具体技术组成拆分出来理解。

Proto-Danksharding

图片来源:https://l2fees.info/

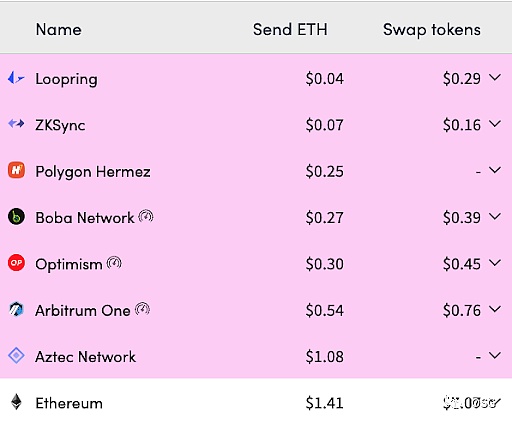

Proto-Danksharding提出的背景在于,虽然Rollup方案对比以太坊主链而言显著降低了交易费用,但还没有到足够低的理想程度。这是由于以太坊主链上提供数据可用性的CALLDATA仍然占据较大的花费(16gas / byte)。在原先的设想中,以太坊提出在数据分片中提供每个区块16MB的专用数据空间给Rollup使用,但距离数据分片的真正实施仍旧遥遥无期。

今年2月25日,Vitalik和DankRad等提出了EIP-4844(Shard Blob Transactions)提案,也即Proto-Danksharding,旨在以简单、前向兼容的方式扩展以太坊的数据可用性,使其在Danksharding推出之后仍然可用。该提案的改动仅发生在共识层上,不需要执行层的客户端、用户和Rollup开发者进行额外的适配工作。

Proto-Danksharding实际上并未执行分片,而是为将来的分片引入了一种称为「Blob-carrying Transactions」的交易格式。这种交易格式区别于普通交易在于其额外携带了称为blob的数据块(约为125kB),使区块实际上变大,从而提供比CALLDATA(约为10kB)更加廉价的数据可用性。

然而,「大区块」的普遍问题是对磁盘空间的要求不断累加,采用Proto-Danksharding将使以太坊每年额外增加2.5TB的存储量(当前全网络数据仅为986GB)。因此,Proto-Danksharding设置了一段时间窗口(例如30天),在此之后对blob做删除操作,用户或者协议可以在这段时间内对blob数据进行备份。

即,以太坊的共识层仅仅作为一个高度安全的「实时公告板」,确保这些数据在足够长的时间里是可用的,并使其他用户或协议有足够的时间来备份数据,而非由以太坊永久保留所有的blob历史数据。

这么做的原因是,对存储来说,每年新增的2.5TB不在话下,但对以太坊节点却带来不小的负担。 至于可能导致的信任假设问题,实际上只需有一个数据存储方是诚实的(1 of N),系统就可以正常运作,而不需要实时参与验证、执行共识的验证者节点集(N/2 of N)来存储这部分历史数据。

那么,有没有激励来推动第三方对这些数据进行存储呢?笔者暂时没有发现激励方案的推出,但Vitalik本人提出了几个可能的数据存储方:

1、针对应用的协议(例如Rollup)。它们可以要求节点存储与应用相关的历史数据,如果历史数据丢失,会对这部分应用造成风险,因此它们有动力去做存储;

2、BitTorrent;

3、以太坊的Portal Network,这是一个提供对协议的轻量级访问的平台;

4、区块链浏览器、API提供者或者其他数据服务商;

5、个人爱好者或者从事数据分析的学者;

6、The Graph等第三方索引协议。

Danksharding 数据可用性采样(DAS)

图片来源:https://notes.ethereum.org/@hww/workshop_feb_2022

在Proto-Danksharding中我们提到新的交易格式使得区块实际上变大了,并且Rollup也累积了大量数据,节点需要下载这些数据来保证数据可用性。

DAS的想法是:如果可以把数据分为N个块,每个节点随机地下载其中的K个块,就能验证所有数据是否可用,而无需下载所有数据,这样就能大大减少节点的负担。但如果某个数据块丢失了怎么办?仅仅通过随机下载K个块很难发现某个块丢失了。

为了实现DAS,引入了纠删码(Erasure Coding)技术。 纠删码是一种编码容错技术,基本原理是把数据分段,加入一定的校验并使各个数据段之间产生关联,即使某些数据段丢失,仍然能通过算法将完整的数据计算出来。

如果把纠删码的冗余比例设置为50%,那么意味着只需要有50%的区块数据可用,网络中的任何人就可以重建所有区块数据,并且进行广播。如果攻击者想要欺骗节点,则必须隐藏掉超过50%的区块,但只要进行多次随机采样,这种情况几乎不会发生。(例如,假设对区块进行了30次随机采样,这些区块都恰好被攻击者隐藏掉的几率是

既然节点不下载所有数据,而是依靠纠删码来重建数据,那么首先需要确保纠删码被正确编码,否则用错误编码的纠删码当然没法重建数据。

这样,进一步引入了KZG多项式承诺(KZG Polynomial Commitments), 多项式承诺是一个「代表」多项式的简化形式,用于证明多项式在特定位置的值与指定的数值一致,而无需包含该多项式的所有数据。Danksharding中通过采用KZG承诺来实现对纠删码的验证。

如果我们可以把所有数据都放在一个KZG承诺中当然很省事,但是构建这个KZG承诺,或者一旦有部分数据不可用,重建这个数据——两者的资源要求都是巨大的。(实际上,单个区块的数据需要多个KZG承诺来保证) 而同样为了降低节点负担从而避免中心化,Danksharding中把KZG承诺进行了进一步的拆分,提出了二维KZG承诺框架。

当我们依次解决上述问题之后,依靠DAS,节点或者轻客户端只需要随机下载K个数据块,就能够验证所有数据是可用的;这样一来,即便引入「大区块」之后,也不会过多地加重节点的负担。

(注:特别地,Danksharding中采用的纠删码算法是Reed-Solomon编码;KZG承诺是由Kate、Zaverucha和Goldberg发表的多项式承诺方案。在此暂不做展开,对算法原理感兴趣的读者可自行拓展。此外,确保纠删码正确性的方案还有在Celestia中采用的欺诈证明)

区块提议者与构建者分离(PBS)

在当前情况下,PoW矿工和PoS验证者既是区块构建者(Builder),又是区块提议者(Proposer)——在PoS中,验证者可以用MEV的利润获取更多新的验证者席位,从而有更多机会去实现MEV;此外,大型验证池显然比普通验证人有更强大的MEV捕获能力,这样导致了严重的中心化问题。于是,PBS提出把Builder和Proposer进行分离。

PBS的想法如下:Builder们构建一个排好序的交易列表,并且把出价提交给Proposer。Proposer只需要接受出价最高的交易列表,且任何人在拍卖的获胜者被选出之前,无法知道交易列表的具体内容。

这种分离和拍卖的机制引入了博弈和Builder之间的「内卷」:毕竟每个Builder捕获MEV的能力不尽相同,Builder需要权衡潜在的MEV利润、以及拍卖出价之间的关系,这样实际上减少了MEV的净收入;而无论最终Builder提交的区块是否能够顺利产出,都需要向Proposer支付竞价的费用。这样一来,Proposer(广义上是所有验证者集,一定时间内随机重选)相当于分享了一部分MEV的收入,削弱了MEV的中心化程度。

以上介绍了PBS在解决MEV方面的优势,而引入PBS还有另一个原因。在Danksharding中,对Builder的要求是:在1秒左右计算出32MB数据的KZG证明,这需要32-64核的CPU;并且在一定时间内以P2P的方式广播64MB的数据,这需要2.5Gbit/s的带宽。显然验证者无法满足这样的要求。

于是PBS把两者分开,Proposer仍然作为一般验证者节点,负责选择交易列表,并广播区块头;而Builder作为一个专门的角色,负责上述工作和构建交易列表。

图片来源:https://ethresear.ch/t/two-slot-proposer-builder-separation/10980

去年10月,Vitalik提出了双Slot PBS方案(注:每个Slot为12秒,是信标链的时间单位),但具体的PBS方案仍然在讨论中。

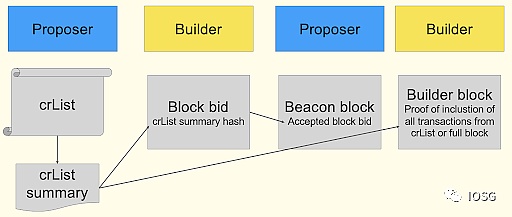

抗审查列表(crList)

图片来源:https://notes.ethereum.org/@hww/workshop_feb_2022

但PBS也带来一个问题,如果某个Builder总是出最高价(甚至宁愿承担经济损失)来赢得拍卖,那么他实际上有了审查交易的能力,可以选择性地不把某些交易包含在区块中。

为此,Danksharding进一步引入了抗审查列表crList(即Censorship Resistance List) ,即Proposer有权利指定一个交易列表,这个交易列表必须被Builder所包含;在赢得拍卖后,Builder需要证明crList中的交易都已经被包含在内(或区块已满),否则该区块将被视为无效。

小结

图片来源:https://notes.ethereum.org/@hww/workshop_feb_2022

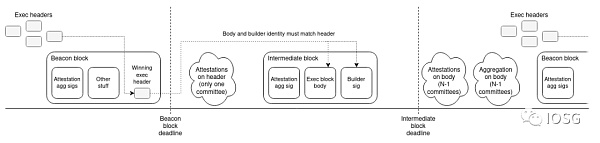

把上述的数据可用性采样(DAS)、区块构建者和提议者分离(PBS)以及抗审查列表(crList)组合起来,就得到了完整的Danksharding。 我们发现,「分片」的概念其实已经被淡化了,尽管保留了Sharding的叫法,但实际上的重点已经放在对数据可用性的支持上。

那么Danksharding对比原分片有哪些优势呢?

(Dankrad本人在这里列举了Danksharding的10个优点,我们选取两个来具体解释)

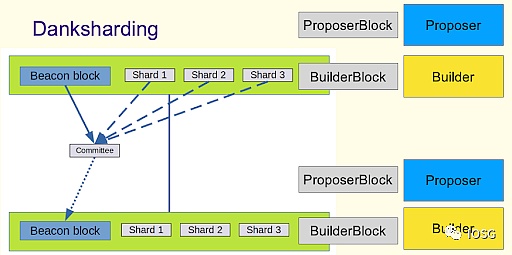

在原分片中,每个单独的分片都有其提议者和委员会,分别对分片内的交易验证进行投票,并由信标链的提议者收集所有投票结果,这项工作很难在单个Slot内完成。而在Danksharding中只在信标链上存在委员会(广义的验证者集,一定时间内随机重选),由这个委员会来验证信标链区块和分片数据。这相当于把原来的64组提议者和委员会简化为1组,无论是理论还是工程实现的复杂度都大大降低了。

Danksharding的另一个优点是,以太坊主链和zkRollup之间有可能实现同步调用。上文我们谈到,在原分片中信标链需要收集所有分片的投票结果,这会产生确认的延迟。而在Danksharding中,信标链的区块和分片数据由信标链的委员会进行统一认证,也即同个信标区块的交易可以即时访问分片的数据。这样激发了更多可组合性的想象空间:例如StarkWare提出的分布式AMM(dAMM),能够跨L1/L2进行Swap或共享流动性,从而解决流动性碎片化的问题。

在Danksharding得到实施之后,以太坊将变成Rollup的统一结算层和数据可用性层。

Closing Thoughts

在上图中,我们对Danksharding进行一个总结。

综上,我们大致可以看到,未来的2至3年内,以太坊路线图的指向性是非常明显的——围绕服务Rollup而展开。 尽管在此过程中路线图改动与否仍然是未知数:Danksharding 预计将在未来18-24个月内实现,而Proto-Danksharding将在6-9个月内实现。 但至少我们明确了Rollup作为以太坊的扩容基础,占据着一定的主导地位。

根据Vitalik提出的展望,在此我们也提出一些预测性思考和猜想:

-

一是类似Cosmos的多链生态,未来以太坊上将出现多Rollup的竞争格局,由以太坊为它们提供安全性和数据可用性的保证。

-

二是跨L1/Rollup基础设施将成为刚需。跨域MEV将带来更加复杂的套利组合,类似上述提到的dAMM带来更丰富的可组合性。

-

三是多Rollup的生态应用将超越以太坊本身。由于以太坊的定位退居其次,作为Rollup的数据可用性层,我们猜测更多的应用会迁移到Rollup上面去做(若第二点成立);或者至少在以太坊和Rollup上面同时做应用。

参考材料:

https://consensys.net/blog/blockchain-explained/the-roadmap-to-serenity-2/

https://www.web3.university/article/ethereum-sharding-an-introduction-to-blockchain-sharding

https://ethereum-magicians.org/t/a-rollup-centric-ethereum-roadmap/4698

https://vitalik.ca/general/2021/12/06/endgame.html

https://notes.ethereum.org/@vbuterin/proto_danksharding_faq

https://twitter.com/pseudotheos/status/1504457560396468231

https://ethos.dev/beacon-chain/

https://notes.ethereum.org/@vbuterin/pbs_censorship_resistance#How-does-proposerbuilder-separation-PBS-work

https://notes.ethereum.org/@fradamt/H1ZqdtrBF

https://cloud.tencent.com/developer/article/1829995

https://medium.com/coinmonks/builder-proposer-separation-for-ethereum-explained-884c8f45f8dd

https://dankradfeist.de/ethereum/2021/10/13/kate-polynomial-commitments-mandarin.html

https://members.delphidigital.io/reports/the-hitchhikers-guide-to-ethereum

https://vitalik.ca/general/2019/09/22/plonk.html

Part.2 投融资事件

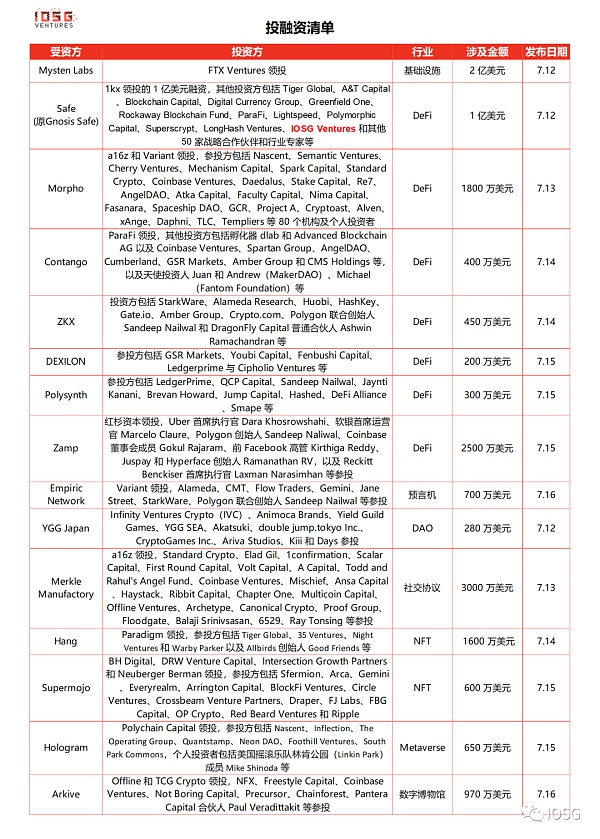

Mysten Labs 拟完成 2 亿美元 B 轮融资,FTX Ventures 领投

* 基础设施

由四位前 Meta 工程师创立的 Web3 基础设施初创公司 Mysten Labs 正在就由 FTX Ventures 领投的至少 2 亿美元 B 轮融资进行谈判,目标估值达 20 亿美元,到目前为止,投资者已向本轮融资承诺了至少 1.4 亿美元。Mysten Labs 于去年 12 月获得 a16z 等机构参投的 3600 万美元融资,且计划接下来推出 PoS 区块链网络 Sui,其主网将于今年晚些时候推出,同时还将推出原生代币。

Gnosis Safe 更名为 Safe 宣布完成1亿美元战略融资,1kx领投, IOSG Ventures 等参投

* DeFi

数字资产管理平台 Gnosis Safe 更名为Safe,并完成由 1kx 领投的 1 亿美元融资,其他投资方包括 IOSG Ventures 、Tiger Global、A&T Capital、Blockchain Capital、Digital Currency Group、Greenfield One、Rockaway Blockchain Fund、ParaFi、Lightspeed、Polymorphic Capital、Superscrypt、LongHash Ventures 和其他 50 家战略合作伙伴和行业专家等。

Morpho 完成 1800 万美元融资,a16z 和 Variant 领投

* DeFi

DeFi 借贷协议 Morpho 完成 1800 万美元融资,a16z 和 Variant 领投,参投方包括 Nascent、Semantic Ventures、Cherry Ventures、Mechanism Capital、Spark Capital、Standard Crypto、Coinbase Ventures、Daedalus、Stake Capital、Re7、AngelDAO、Atka Capital、Faculty Capital、Nima Capital、Fasanara、Spaceship DAO、GCR、Project A、Cryptoast、Alven、xAnge、Daphni、TLC、Templiers 等 80 个机构及个人投资者。Morpho 将 Compound 与 Aave 的流动性池模型与点对点的借贷进行结合提高了收益率,目前已推出 Morpho-Compound 市场,将在未来几周内推出 Morpho-Aave 市场。

Contango 完成 400 万美元融资,ParaFi 领投

* DeFi

由 Alpha Venture DAO 孵化的到期期货协议 Contango 宣布完成 400 万美元融资,由 ParaFi 领投,其他投资方包括孵化器 dlab 和 Advanced Blockchain AG 以及 Coinbase Ventures、Spartan Group、AngelDAO、Cumberland、GSR Markets、Amber Group 和 CMS Holdings 等,以及天使投资人 Juan 和 Andrew(MakerDAO)、Michael(Fantom Foundation)等。Contango 于 2021 年夏天在 HackMoney 期间诞生,正在构建提供没有订单簿或流动资金池的到期期货的开源 DEX。当交易者在 Contango 上开仓时,该协议在固定利率市场上借款,在现货市场上进行兑换,然后在固定利率市场上放贷,到期时协议提供实物交割。

ZKX 完成 450 万美元融资,StarkWare、Alameda Research 等参投

* DeFi

基于 StarkNet 的衍生品交易协议 ZKX 完成450 万美元种子轮融资,投资方包括 StarkWare、Alameda Research、Huobi、HashKey、Gate.io、Amber Group、Crypto.com、Polygon 联合创始人 Sandeep Nailwal 和 DragonFly Capital 普通合伙人 Ashwin Ramachandran 等。ZKX 成立于 2021 年,计划利用融资资金进一步开发主要产品,包括其开源协议等。

DEXILON 完成 200 万美元融资

* DeFi

Cosmos 生态去中心化衍生品协议 DEXILON 宣布推出测试网并完成 200 万美元种子轮融资,参投方包括 GSR Markets、Youbi Capital、Fenbushi Capital、Ledgerprime 与 Cipholio Ventures 等。DEXILON 计划为金属、能源以及外汇 等非加密资产推出衍生品合约,其清算模式借鉴了传统金融领域大宗交易的策略,防止二级市场受到影响。

Polysynth 完成 300 万美元融资

* DeFi

Polygon 上去中心化衍生品平台 Polysynth 完成 300 万美元战略融资,参投方包括 LedgerPrime、QCP Capital、Sandeep Nailwal、Jaynti Kanani、Brevan Howard、Jump Capital、Hashed、DeFi Alliance、Smape 等。本轮融资将用于新产品开发、进行审计、提高安全性以及招聘工程师和设计师等。Polysynth 曾于 2021 年 11 月宣布完成 Jump Capital、DeFi Alliance、Hashed 等参投的 150 万美元种子轮融资。

Zamp 完成 2500 万美元融资,红杉资本领投

* DeFi

前 Uber 高管 Amit Jain 推出的加密银行和支付初创公司 Zamp 宣布完成 2500 万美元融资,红杉资本领投,Uber 首席执行官 Dara Khosrowshahi、软银首席运营官 Marcelo Claure、Polygon 创始人 Sandeep Naliwal、Coinbase 董事会成员 Gokul Rajaram、前 Facebook 高管 Kirthiga Reddy、Juspay 和 Hyperface 创始人 Ramanathan RV,以及 Reckitt Benckiser 首席执行官 Laxman Narasimhan 等参投。Amit Jain 此前还担任红杉资本印度公司董事总经理一职,知情人士透露,Zamp 估值接近 1.6 亿美元。

Empiric Network 完成 700 万美元融资,Variant 领投

* 预言机

基于 StarkNet 的去中心化预言机 Empiric Network 完成 700 万美元融资,Variant 领投,Alameda、CMT、 Flow Traders、Gemini、Jane Street、StarkWare、Polygon 联合创始人 Sandeep Nailwal 等参投,所筹资金将主要用于招聘和扩大开发团队。

「YGG Japan」完成 280 万美元融资,Animoca Brands 等参投

* DAO

Yield Guild Games(YGG)日本子 DAO「YGG Japan」完成 280 万美元融资,Infinity Ventures Crypto(IVC)、Animoca Brands、Yield Guild Games、YGG SEA、Akatsuki、double jump.tokyo Inc.、CryptoGames Inc.、Ariva Studios、Kiii 和 Days 参投,所筹资金将用于建立一个门户网站,为日本游戏玩家引入更多 Web3 游戏,同时还会投资一些区块链游戏的 NFT 和代币资产。「YGG Japan」成立于 2022 年 3 月,目前正在寻求与日本顶级游戏发行商和 IP 持有者合作,以提高人们对区块链游戏的认识。

Merkle Manufactory 完成 3000 万美元融资,a16z 领投

* 社交协议

Web3 社交协议开发公司 Merkle Manufactory 完成 3000 万美元融资,a16z 领投,Standard Crypto、Elad Gil、1confirmation、Scalar Capital、First Round Capital、Volt Capital、A Capital、Todd and Rahul's Angel Fund、Coinbase Ventures、Mischief、Ansa Capital、Haystack、Ribbit Capital、Chapter One、Multicoin Capital、Offline Ventures、Archetype、Canonical Crypto、Proof Group、Floodgate、Balaji Srinivsasan、6529、Ray Tonsing 等参投,所筹资金将用于继续开发 Web3 社交协议 Farcaster。Merkle Manufactory 由前 Coinbase 高管 Dan Romero 推出,该公司一直在与客户一起测试 Farcaster,目前正在开发其协议的第二个版本,目标是在今年晚些时候推出。

Hang 完成 1600 万美元 A 轮融资,Paradigm 领投

* NFT

NFT 会员平台 Hang 完成由 Paradigm 领投的 1600 万美元 A 轮融资,参投方包括 Tiger Global、35 Ventures、Night Ventures 和 Warby Parker 以及 Allbirds 创始人 Good Friends 等。Hang 表示,资金将用于扩充产品和团队。Hang 的会员计划利用 NFT 以奖励和津贴来激励客户,目前已和 Budweiser、Pinkberry 等品牌建立合作关系。

Supermojo 完成 600 万美元融资

* NFT

NFT 「先买后付」平台 Supermojo 完成 600 万美元种子轮融资,BH Digital、DRW Venture Capital、Intersection Growth Partners 和 Neuberger Berman 领投,参投方包括 Sfermion、Arca、Gemini、Everyrealm、Arrington Capital、BlockFi Ventures、Circle Ventures、Crossbeam Venture Partners、Draper、FJ Labs、FBG Capital、OP Crypto、Red Beard Ventures 和 Ripple。Supermojo 由 Ripple 前高管 Sarhangi 和 Craig DeWitt 创立,为 NFT 提供先买后付 (BNLP)服务。

Hologram 完成 650 万美元融资,Polychain Capital 领投

* Metaverse

虚拟形象公司 Hologram 完成 650 万美元融资,Polychain Capital 领投,参投方包括 Nascent、Inflection、The Operating Group、Quantstamp、Neon DAO、Foothill Ventures、South Park Commons,个人投资者包括美国摇滚乐队林肯公园(Linkin Park)成员 Mike Shinoda 等。本轮融资将用于招聘工程师和艺术家等。Hologram 旨在与品牌、在线社区和个人创作者合作,在元宇宙中创建独特的身份。目前其合作方包括 Anata NFT、Cool Cats、Deadfellaz 和 Crypto Coven 等。

Arkive 完成 970 万美元融资,Offline 和 TCG Crypto 领投

* 数字博物馆

数字博物馆 Arkive 完成 970 万美元融资,Offline 和 TCG Crypto 领投,NFX、Freestyle Capital、Coinbase Ventures、Not Boring Capital、Precursor、Chainforest、Pantera Capital 合伙人 Paul Veradittakit 等参投。Arkive 是一个 DAO 形式的数字博物馆,其成员通过 Discord 进行交流并使用他们的以太坊钱包进行投票决定购买、展示哪些藏品,然后铸造对应的藏品 NFT,历史来源、身份验证、质量和状况都会被记录在区块链上,任何人都可以在博物馆和画廊现场验证。

Generalist Capital 完成 1225 万美元融资,DCG、Polygon 等参投

* 基金融资

技术社区 The Generalist 创始人 Mario Gabriele 发推表示已成立规模为 1225 万美元的投资基金 Generalist Capital,a16z 联合创始人 Marc Andreessen和 Chris Dixon、Multicoin Capital 联合创始人 Tushar Jain 和 Kyle Samani、Digital Currency Group、Polygon、LayerZero 等参投,所筹资金计划在未来 18 个月内投资约 20 家公司,专注于加密货币、金融科技、新兴市场。

Animoca Brands 以 59 亿美元投前估值完成 7532 万美元融资

* 基金融资

总部位于香港的游戏开发商和风险投资公司 Animoca Brands 以 59 亿美元的投前估值完成 7532 万美元融资,投资者包括 Liberty City Ventures、Kingsway Capital、Alpha Wave Ventures、10T、SG Spring Limited Partnership Fund、Generation Highway Ltd、Cosmic Summit Investments Limited 等。Animoca Brands 将使用新资金继续进行战略收购、投资和产品开发,并推动元宇宙发展等。今年 1 月份,Animoca Brands 宣布完成由 Liberty City Ventures领投的 3.588 亿美元融资。新融资是该 3.588 亿美元融资的第二部分。

Lightspeed 通过四只基金筹集到 71 亿美元,并推出加密基金 Lightspeed Faction

* 基金融资

Lightspeed Venture Partners 旗下四支基金已完成总计 71 亿美元融资,其中包括三个美国基金和一个印度基金。此外,Lightspeed 还合作推出一家专注于早期阶段的加密基金 Lightspeed Faction,不过暂未透露该基金融资信息。据《财富》杂志援引一位消息人士透露,Lightspeed Faction 已完成 3.25 亿美元首次募资,预计最终融资总额将达到 4 亿美元。

Multicoin Capital 推出规模为 4.3 亿美元的新基金

* 基金融资

Multicoin Capital 推出规模为 4.3 亿美元的新风投基金 Venture Fund III,计划将该基金主要投资于「有望重塑面向消费者的市场」的项目。去年,Multicoin 推出了第二个规模为 1 亿美元的风投基金,主要关注基于 Solana 区块链上的 Web3 项目。

Part.3 IOSG投后项目进展

前美国驻华大使与前美国驻北京大使馆幕僚长加入 Mask Network 非营利部门担任战略顾问

* SocialFi

前美国驻华大使、爱荷华州州长 Terry Branstad 和前美国驻北京大使馆幕僚长 Steven Churchill 已正式加入 Mask Network 的非营利部门担任战略顾问。两人将向 Mask Network 团队提供战略建议、应对监管、帮助支持未来的战略以及扩大 Mask Network 的全球影响力。

cBridge 已支持 Nervos 上 Layer2 网络Godwoken的资产跨链

* 跨链

由 Celer Network 推出的跨链支付网络 cBridge 已实现对 Nervos 上 EVM 兼容 Layer2 网络 Godwoken 的桥接支持,用户现可通过 cBridge 在以太坊和 Nervos Godwoken 之间进行对 USDT、USDC、ETH、WBTC 和 DAI 的跨链转账,后续 cBridge 还将支持更多的资产,并使用 Celer 消息跨链(Celer IM)框架进行通用消息跨链。Godwoken 是 Nervos 推出的 100% 兼容 EVM 的 Optimistic Rollup,在继承 Layer1 安全性的同时允许以低 Gas 费用即时交易。

StarkWare 计划今年 9 月推出 StarkNet 代币,并在未来一年半内分发

* Layer2

零知识证明技术开发公司 StarkWare 计划今年 9 月在链上推出 StarkNet 代币,总量 100 亿枚,该代币将用于治理,并作为网络的支付费用和抵押资产,目前正在成立的 StarkNet 基金会也将肩负着维护 StarkNet 作为公共产品的使命。为了实现这一目标,StarkWare 计划在未来一年半内向公司的投资者、员工和顾问以及社区开发人员、贡献者和最终用户分发代币,为了使核心贡献者和投资者的长期激励措施与 StarkNet 社区的利益保持一致,分配给核心贡献者和投资者的所有代币都将受到 4 年锁定期的限制、线性释放和一年的 cliff(即代币解禁之前的时间段)。

ConsenSys 推出的 Quorum 区块链服务已上线 Microsoft Azure 市场

* 基础设施

ConsenSys 推出的 Quorum 区块链服务已上线 Microsoft Azure 市场,该服务简化了基于 Quorum 的区块链网络的开发、管理和治理,因此企业可以专注于工作流逻辑和应用开发,企业可以基于该服务创建并管理自己的区块链网络。

Arbitrum 上线基于 AnyTrust 技术的新链 Nova 并首先开放给开发人员

* Layer2

Arbitrum 开发团队 Offchain Labs 推出的以太坊上新二层网络 AnyTrust 已上线主网 Arbitrum Nova,并开放给开发人员,开发人员可以立即请求访问权限,也将在不久对用户开放。据介绍 Nova 旨在成为游戏和社交应用的首选解决方案,而 Arbitrum One 将继续以 DeFi 和 NFT 项目为主。其中 Nova 是建立在 AnyTrust 技术之上的新链,而 Arbitrum One 是现有的基于 Optimistic Rollup 技术构建的链,Arbitrum One 一直将所有交易数据放在以太坊上,而 Nova 则利用了数据可用性委员会以实现成本节约,并且只有在委员会未能完成工作时才将数据放回链上,且 Nova 完全兼容 EVM。

Part.4 行业脉搏

以太坊开发者:以太坊合并的升级日期预计为 9 月 19 日,但未最终决定

* 以太坊

据以太坊开发者 superphiz.eth 在 Twitter 上发布的图片显示,以太坊合并的计划实施日期为 9 月 19 日。superphiz.eth 表示,该事件表尚未最终确认。

以太坊完成第九次影子分叉,Goerli 测试网合并预计在下个月进行

* 以太坊

以太坊已完成第九次影子分叉,本次分叉较预计时间提前了 15 个小时,专注于测试更新和最近的 Sepolia 硬分叉中使用的版本。以太坊基金会开发工程师 Parithosh 表示,本次影子分叉时间提前是由于 TTD(终端总难度)预测工具缓存了大量历史数据所致,此后将使用多种预估方法。此外,以太坊最后一个测试网 Goerli 的合并预计将于下个月进行。

DEX 聚合器 ParaSwap 上线 Arbitrum

* DeFi

DEX 聚合器 ParaSwap 上线 Arbitrum,支持的 DEX 包括了 GMX、SushiSwap、Balancer 等。

GameStop 上线 NFT 市场公测版,由 Loopring 二层网络提供支持

* GameFi

电子游戏及相关产品零售商 GameStop (游戏驿站)NFT 市场公开测试版上线,其基于以太坊,由 Loopring 二层网络提供支持。3 月份 GameStop 的 NFT 市场上线测试版,完整的 NFT 市场也即将推出。

Rainmaker Games 推出专注于游戏的跨链 NFT 市场

* GameFi

区块链游戏聚合平台 Rainmaker Games 宣布推出 NFT 跨链市场。Rainmaker 首席执行官 Will Deane 在接受采访时表示,玩家可以在该市场中浏览主流 GameFi NFT 列表,包括指南、策略和评论。目前 Rainmaker 正在将数十款 Web3 游戏聚合在该 NFT 市场中。此外,Deane 透露,Rainmaker 已经开始了新一轮融资,该公司目前有约 20 名员工。Rainmaker Games 于去年 12 月完成 650 万美元的种子轮融资,Animoca Brands、Alameda Research、Polygon Studios、CoinFund、Republic Realm、SkyVision Capital 和 Merit Circle 参投。

Magic Eden 推出专注于 Web3 游戏的风投部门 Magic Venture

* NFT

Solana 上 NFT 市场 Magic Eden 推出专注于 Web3 游戏的风投部门 Magic Venture,还为其游戏部门 Eden Games 任命了几位员工,包括任命 腾讯 游戏业务发展和投资团队前关键成员 Tony Zhao 为其游戏投资主管。

数据:截至今年 3 月 MetaMask 月活用户已达 3000 万

* 钱包

截至 2022 年 3 月,MetaMask 月活用户已经达到 3000 万,此外截至今年一季度,美国、巴西和菲律宾在 NFT、DeFi 和区块链游戏方面处于领先地位,而开始使用 Web3 并且增长最快的国家包括摩洛哥、阿拉伯联合酋长国、菲律宾、土耳其和中国。

Circle 披露了价值 557 亿美元的现金和国债储备

* 稳定币

USDC 发行方 Circle 公布一份月度报告,该未经审计的报告显示其持有价值 557 亿美元的现金和国债储备。储备中包括 135.8 亿美元现金,存放在 Bank of New York Mellon、Citizens Trust Bank、Customers Bank、New York Community Bank、Signature Bank、Silicon Valley Bank、Silvergate Bank 以及 US Bancorp 8 家银行。此外,Circle 披露乐其持有 421.2 亿美元的三个月期国债,该清单显示了今年 7 月 5 日至 9 月 29 日期间到期的 19 只债券。Circle 表示,目前流通的 USDC 价值为 555.7 亿美元。Circle 联合创始人兼首席执行官 Jeremy Allaire 表示,未来将寻求合作银行的许可以披露在每家银行的现金存量并实现每日进行资产的公开报告。

上海市数字经济发展「十四五」规划:提升 Web3.0、区块链、元宇宙等数字新基建

* 政策监管

上海市政府办公厅近日印发《上海市数字经济发展「十四五」规划》,文件中提升数字新基建中表示要超前布局新一代网络形态,前沿探索多平台 OpenID(数字身份识别框架)、分布式数据存储、去中心化 DNS(域名解析系统)、端到端加密通信等 Web3.0(第三代万维网)关键技术,加快突破分布式网络核心技术,强化 6G、IPv6(互联网协议第 6 版)、Wi-Fi6(第六代无线网络技术)、量子通信等前瞻研发和部署,构建数据互联互通的第三代互联网技术应用生态。

普京签署一项禁止在俄罗斯使用数字金融资产支付的法案

* 政策监管

俄罗斯总统弗拉基米尔·普京签署了一项禁止使用数字金融资产支付的法案。该立法要求交易所运营商拒绝处理促进使用数字金融资产 DFA(目前涵盖加密货币的法律类别)作为「货币替代品」的交易。该禁令也适用于实用数字版权(UDR)。除了禁止使用数字金融资产进行直接支付外,法案还要求提供交易服务的平台运营商拒绝任何可能导致使用 DFA 替代俄罗斯卢布作为支付工具的交易。新立法将在俄罗斯政府公报上公布 10 天后生效。

国际清算银行 CPMI 和国际证券委员会组织联合发布稳定币监管指南

* 政策监管

国际清算银行支付和市场基础设施委员会(CPMI)和国际证券委员会组织(IOSCO)联合发布稳定币监管指南「Application of the Principles for Financial Market Infrastructures to stablecoin arrangements」。该指南强调,如果稳定币执行转移功能并且监管机构认为它对金融系统很重要,它应该遵守金融市场基础设施原则(PFMI),就像执行该功能的不同工具必须遵守的那样,这些原则是金融市场基础设施的国际标准,各国将自行决定是否要将它们落实到位。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum