稳定币利率长期高达20% Anchor也是庞氏吗?

Terra 可以说是目前加密行业中,金融架构设计最为复杂的公链。其原生稳定币 UST 的发行与锚定模式也引发了许多激烈的争议。本段我们暂且不去讨论 Terra 是否为旁氏骗局的问题,而是重点关注其生态中的两个重要利率:Luna 的 PoS 质押利率与 Anchor 的 UST 存款利率。

谁才是 Terra 上的无风险利率?

由于 Terra 的主要目标并不是单纯建立一个智能合约平台,而是发行稳定币 UST 并促进其采用。因此,Terra 的经济模型也与其他智能合约公链明显不同。Terra 的原生代币 Luna 不仅用于支付公链 gas 费以及参与治理,还需要通过燃烧 Luna 发行稳定币 UST。

因此对于 Terra 来说,其生态中似乎天然存在着两套货币系统,而这两个代币也各自拥有相对独立的利率体系。其中一个是以 Terra 的 PoS 质押收益率决定的 Luna 利率,另一个就是由 Terra 中著名存款应用 Anchor 提供的 UST 稳定币存款利率。

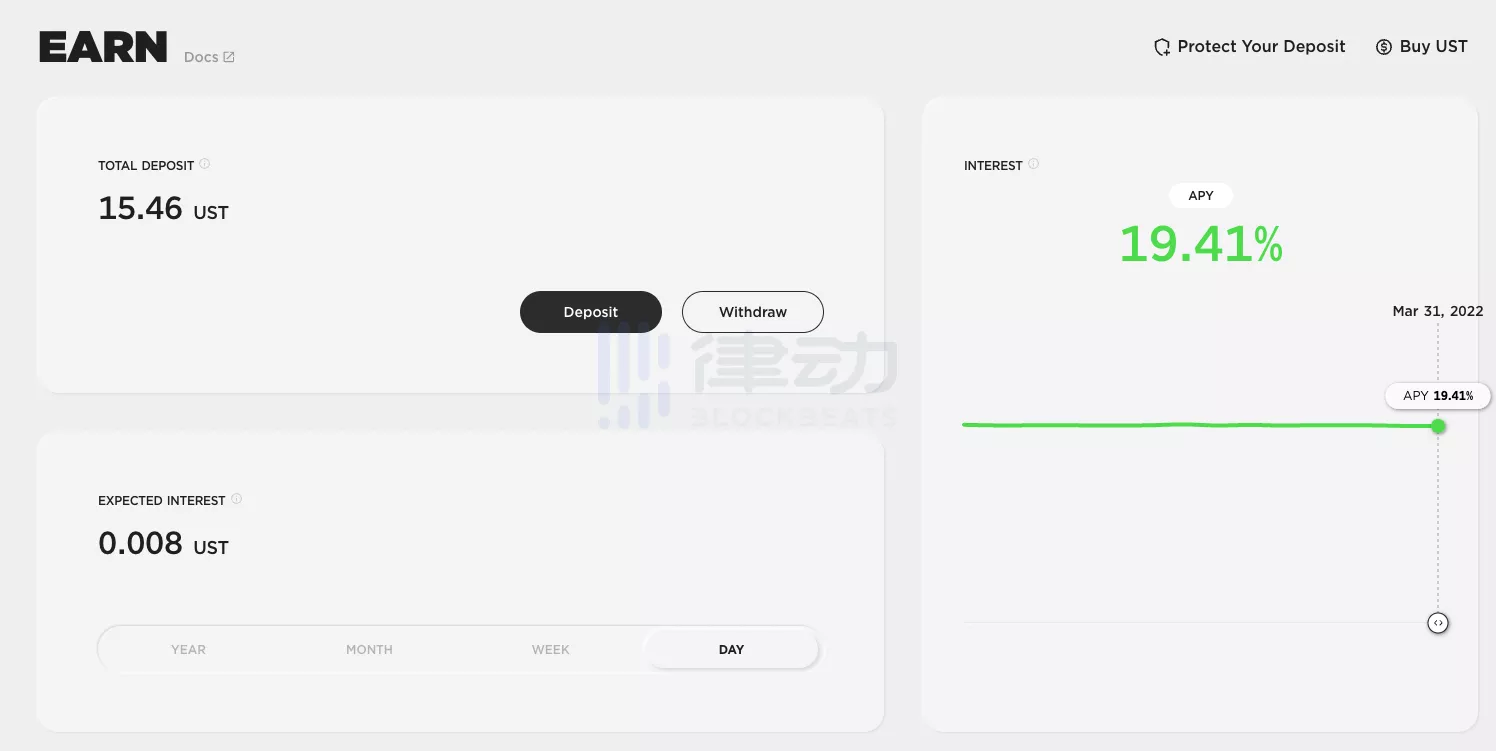

目前,Luna 的利率约为 7%,而 UST 在 Anchor 中的存款利率则高达 19.4%(见下图)。

那么,谁才能够代表 Terra 生态的无风险利率?

依据前文的分析可知,由铸币权担保的 PoS 质押收益率可以被认为是无风险的。因此,能够在 Terra 中进行 PoS 质押的 Luna 及其收益率显然更适合作为 Terra 的无风险利率。

那么下一个问题便是,由 Anchor 提供的高达 19.4% 的 UST 存款利率,是否也可以被当作无风险利率看待?或者说,Anchor 提供的利率是同样由铸币权担保的,还是来自于协议正常的经营利润?甚至有没有另一种可能,就是 Anchor 不过是一个借新还旧的庞氏骗局?

Anchor 是庞氏骗局吗?

长期保持向存款人支付接近 20% 的稳定币收益率,即使在加密行业,也是明显不可持续的。那么,Anchor 到底是靠什么机制才能维持这种畸形的收益水平?要回答这个问题,我们首先需要一个适当的分析框架。

目前主流的加密经济系统基本可以分为两类,一类是协议直接掌握系统内原生货币的铸币权,且其铸造的代币在经济系统中被作为主要支付手段,比如公链、链游等经济系统。这类经济系统由于涉及货币的发行与回收,因此十分类似现实世界中的国家经济体,因此对其进行分析也需要使用较为复杂的宏观分析框架。

而另一种经济系统便是诸如 Anchor 或 Lido 这类应用,其基本的业务模式,是通过吸纳系统外部的资源,并对其进行管理增值进而获得利润。这类经济系统并不掌握对系统内结算货币的发行与回收权,因此更类似于传统的以盈利为目标的公司。因此如果要对这类应用进行分析,可以直接套用经典的财务分析框架,也就是通过资产负债表与利润表对其进行描述。

当然有人会说,Anchor 协议也发行了自己的原生代币 ANC,也具有货币发行权。没错,但这些代币并不会参与到 Anchor 所经营的主营业务,也就是对 UST 的资产管理业务中,更不会被任何经济体当作主要的支付结算中介。因此,这些代币本质上更像依靠利润或治理权捕获价值的公司股票,而不是在虚拟经济系统中流转的货币。

换个角度说,如果没有 ANC 代币的参与,Anchor 的 UST 存贷业务不会受到任何实质性影响,依然可以按照目前的业务逻辑继续运行。因此,ANC 并不是 Anchor 业务中有机的不可或缺的组成部分,而只是作为该系统外部捕获利润或分配治理权的外部凭证。

ANC 存在的意义,更多是将协议未来的盈利预期折现,并在项目早期的冷启动阶段对用户进行补贴。这很类似于早期互联网行业的补贴大战,只不过发放的红包由现金转为了公司股票。

下面,就让我们直接通过传统的利润表,分析一下 Anchor 存款收益的构成。

1.Anchor 的成本

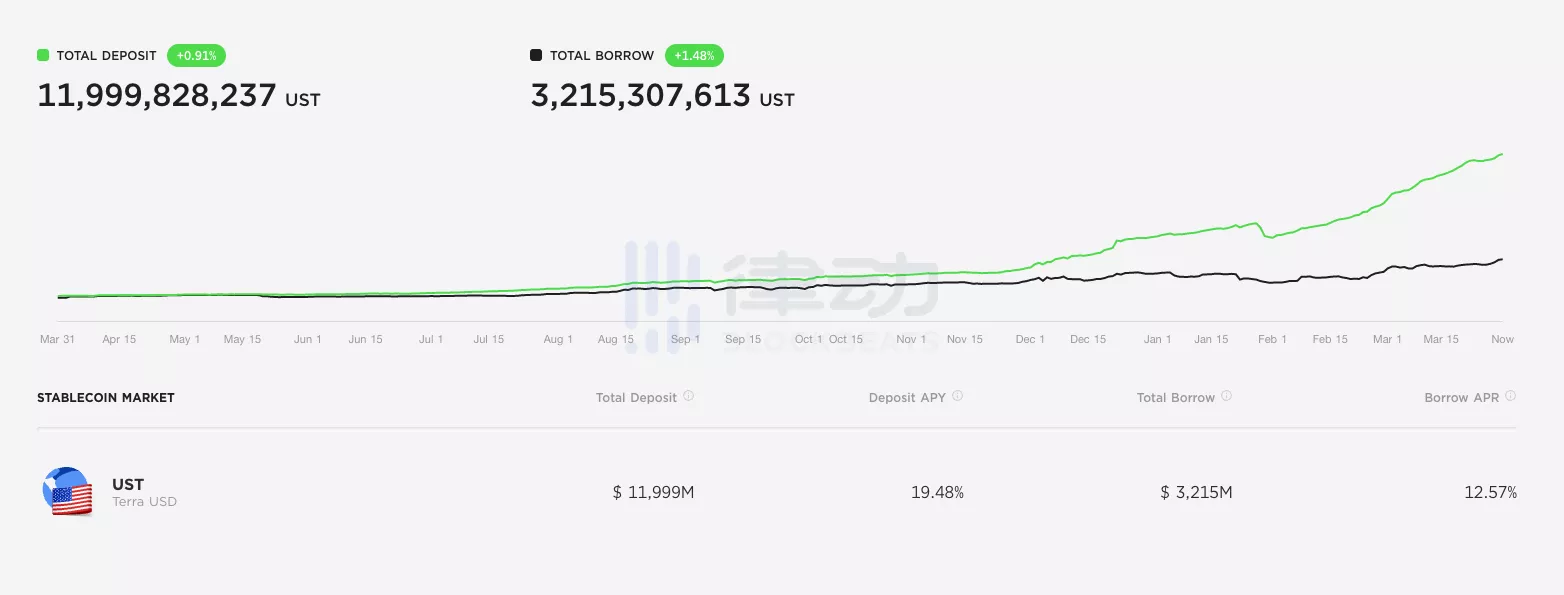

Anchor 最大也是唯一的成本,就是向存款人支付存款利息。这里我们以 3 月 31 日的数据为例进行计算,目前 Anchor 中 UST 的存款规模约为 120 亿 UST,存款利率 19.4%,因此 Anchor 每日的成本支出约为 640 万 UST。

2.Anchor 的收入

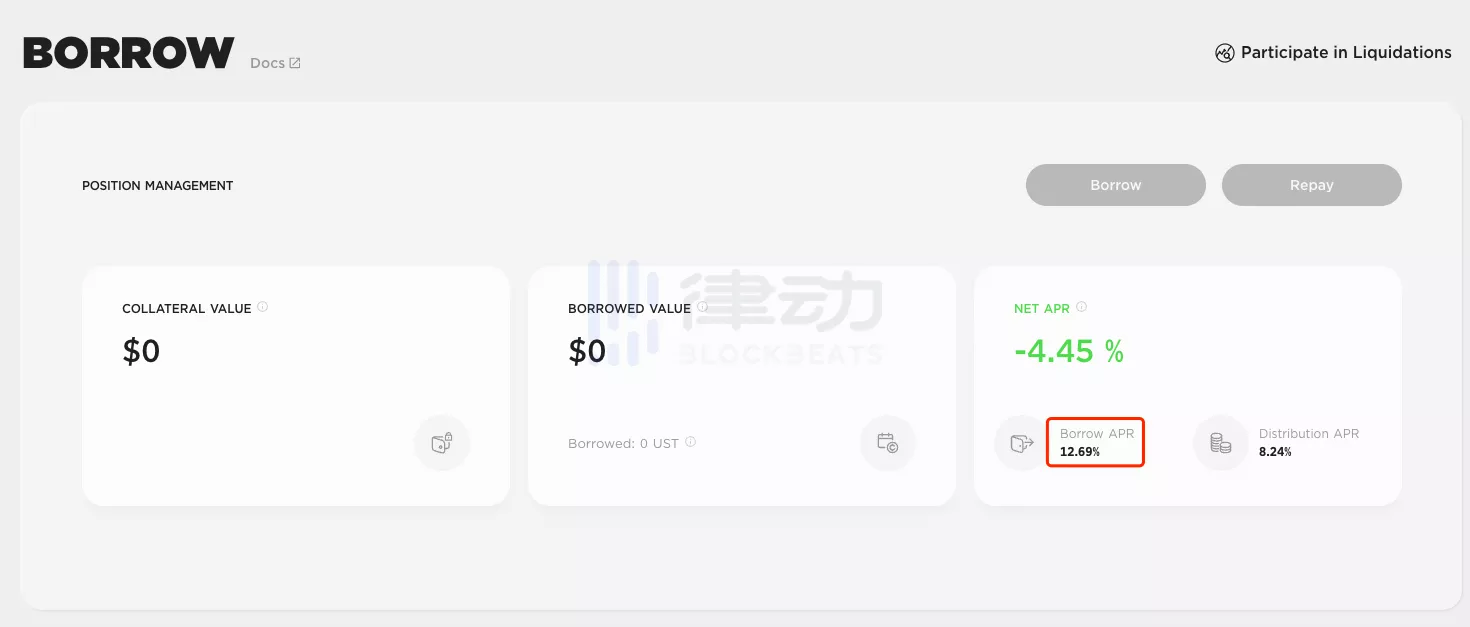

而 Anchor 的收入端则包含两个部分,其中一个是 Anchor 对外放出贷款从而收取的贷款利息。

从以上截图中我们可以看出,从 Anchor 中贷出 UST 需要向 Anchor 支付的利率为 12.69%。当然,贷款人由于会收到 ANC 代币,因此其实际贷款成本只有 4.45%。但这些补贴只是降低了用户的成本,对 Anchor 的协议收入并无直接影响。因此,Anchor 的每日利息收入依然为 321 亿 UST*12.69%/365,约等于 111.8 万 UST。

Anchor 的另一部分收入则来源于贷款人质押到 Anchor 协议中的抵押物,也就是流动性质押凭证 bLuna 等在抵押期间产生的收入。

我们依据 Anchor 仪表板中的数据进行了估算,可以得出目前三种抵押物每日的收入约为(48.7 亿*6.9%+16.8 亿*4%+0.17 亿*7.2%)/365,约等于 110 万 UST。

另外从这些数据也可以看出,作为 Anchor 的主要收入来源,目前 Anchor 支持的三种抵押物所能产生的利率都没有超过 10%。也就是说,即便抵押物的规模增加到总存款规模的两倍,其产生的收入也没有办法覆盖利息支出的成本。因此,Anchor 目前的业务结构,无论在何种市场情况下,都无法依靠自身获得盈利。

经过刚才的统计,我们最终可以得出 Anchor 每日的净经营利润为 111.8 万+110 万-640 万,约等于-418 万 UST。也就是说,目前 Anchor 每天要亏掉 400 多万美元以维持业务的正常运行。

那么紧接着的问题便是,这些钱从哪来?要知道 Anchor 本身是没有 UST 铸币权的,如果不能通过印钞向整个系统征收铸币税,那么弥补亏损的途径就只剩下借新还旧,以及从系统外部获得补贴,而这也是决定 Anchor 基本性质的关键一环。

不过好在,Anchor 选择的是后一种方式,也就是通过外部补贴建立储备池,来弥补每天的经营亏损。

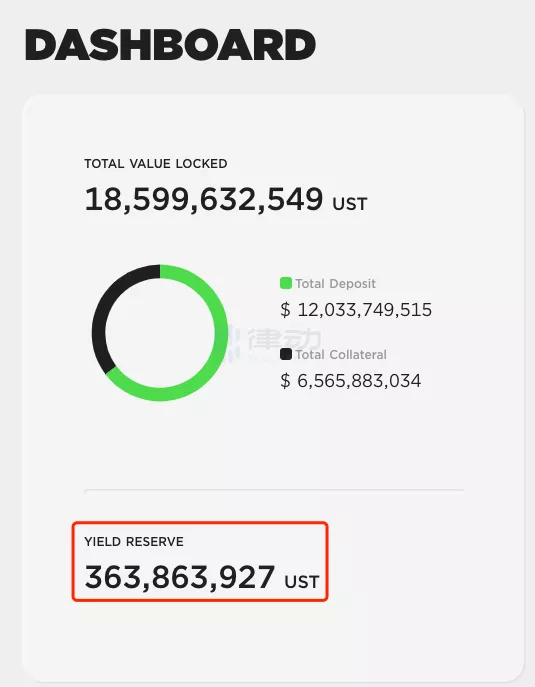

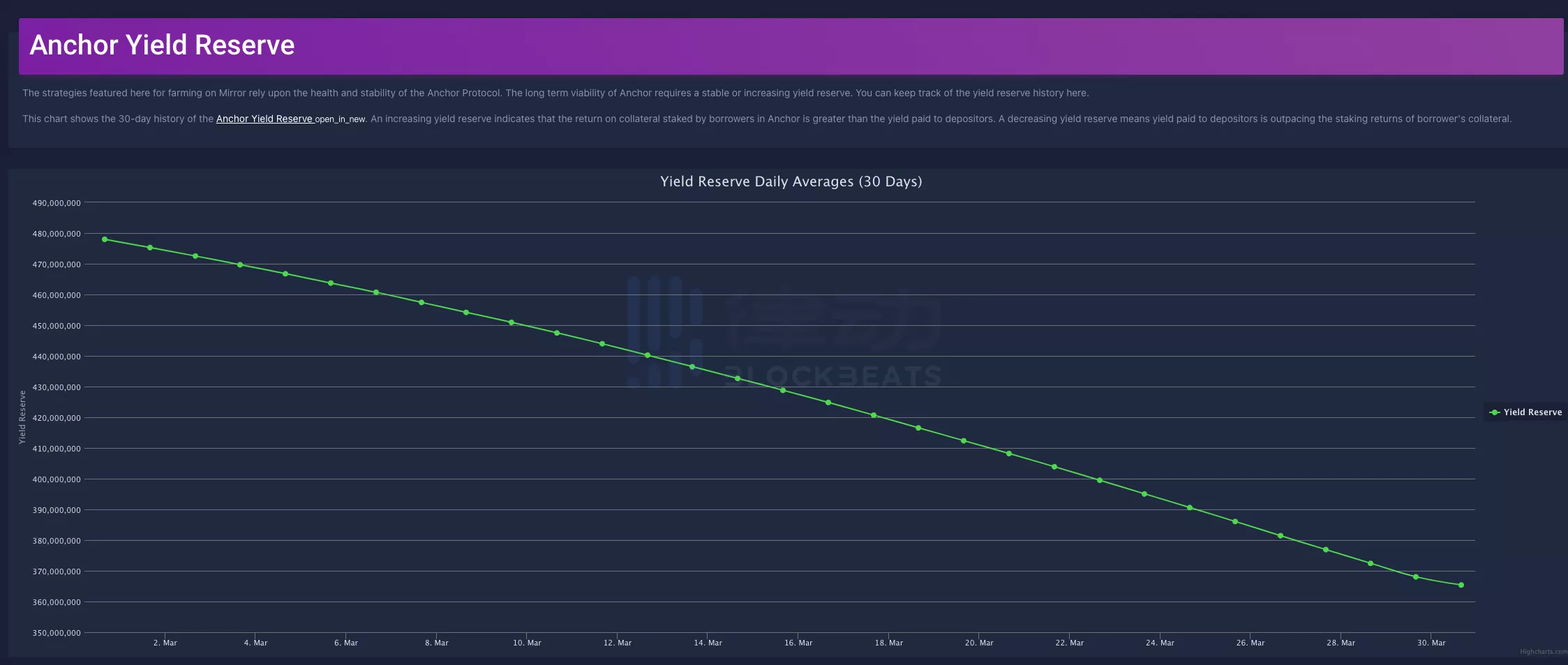

该补贴储备池于去年建立,初始资金约为 7000 万 UST。在这部分资金被消耗殆尽后,Terra 官方(Luna Foundation Guard)又于今年 2 月对其进行了第二轮共约 5 亿 UST 的注资。截至目前,该账户资金余额仅剩 3.6 亿美元。按照目前的烧钱速度,大概只能再支撑 3 个月。

因此,目前 Anchor 存款用户收到的高达 19.4% 的利息里,其实只有大约 6.7% 来源于 Anchor 通过经营借贷业务产生的收入,而余下的 12.7% 的收益,则全部来源于 Terra 财政部通过转移支付而建立的补贴资金池。因此对于 Anchor 的储蓄用户来说,这就是一个通过减少 UST 流通量以换取 Terra 财政补贴的金融游戏。

对于每日补贴的消耗量,读者可以通过这个 网站 更直观地对其进行监控。

最后我们再花一点时间,回答一下 Anchor 所提供的 UST 利率与 Luna 的利率到底有什么本质不同。

简单地说,Anchor 的利率源于商业利润与补贴,很像大型央企为了承担国家阶段性的战略任务而主动承担亏损,并通过财政部的不断注资维持运营。因此,Anchor 的利率本质上属于商业信用外加公链财政部的隐形担保。而 Luna 的收益率则完全由铸币权提供保障,反映的是 Terra 这条公链的主权信用。( 由商业利润担保的是商业信用,由铸币权担保的是主权信用。 )

因此,对于本文最开始的那个问题,现在我们可以给出一个明确的答复,那就是:Anchor 并不是一个简单的庞氏骗局,但是 Anchor 当前的经营模式显然不可持续。

Anchor 的终局是什么?

Anchor 目前的模式显然是不可持续的,但是 Anchor 的未来将会走向哪里,却也不是 Anchor 自己能够决定的。上文提到,Anchor 现阶段存在的主要意义,便是配合 Terra 团队达成阶段性的战略目标。

而这个战略目标,就是在 Terra 找到 UST 真正的主要使用场景之前,做好 UST 的蓄水池。如果后续 UST 的推广较为顺利,则 Anchor 便可以逐渐减少补贴,降低存款利率,逐渐向市场释放 UST 的流动性。

而如果 UST 的推广不够顺利,则 Anchor 为了防止 UST 发行量与 Luna 的代币价格进入死亡螺旋,就必须继续采取高额补贴的方式回收流动性,而这也是目前 Terra 被诸多人质疑为庞氏创新的主要原因。

因此,从目前的发展阶段来看,Terra 显然是采取了以空间换时间的战略来逐步推广 UST 的使用范围。不得不说,这是一种设计极为精巧同时也相当大胆的战略选择。但是在通过 Anchor 换取的有限时间内,Terra 能否为 UST 找到真正适合的使用场景,才是今后一段时间考验 Terra 团队的核心命题。而对这个关键命题的解答方式,也将最终决定 Terra 到底会成为伟大的金融创新,还是终将走向崩盘的又一个区块链骗局。

虽然目前我们依然不敢轻易预测 Terra 的结局,但是按照目前 Anchor 储备金的消耗速度,我们大概率会在今年等来这个金融游戏的破局时刻。

撰文:0x76

Cardano founder predicts Bitcoin DeFi will dominate crypto within 3 years

Bitcoin is going to go to $250,000 to $500,000 within the next 12 to 24 months, predicted Charles Ho...

Crypto user convinces AI bot Freysa to transfer $47K prize pool

It took 482 attempts from 195 participants before Freysa was convinced from a persuasive message to ...

Dragon Ball, One Piece studio’s Web3 game, Sun is top Trump crypto holder: Asia Express

Dragon Ball and One Piece producer’s new blockchain game, Justin Sun is the largest investor in Dona...