(土黄瓶的鸢尾花,梵高)

今年年初蓝狐笔记写过《Uni向左, Sushi 向右》,现在也基本上朝这个方向发展。两者采用了不同的发展路径。 Uniswap 在AMM上进行深度探索,而Sushiswap则在更多领域(如借贷、众筹发行)等方面进行横向探索。

Sushiswap的拼图

目前Sushiswap的拼图中包含了DEX(多链AMM,不仅有 以太坊 ,也有BSC、Heco等)、Kashi借贷和杠杆、BentoBox、众筹发行MISO等。其中的一些拼图还是有自己想法的。

(Sushiswap的拼图,Sushiswap)

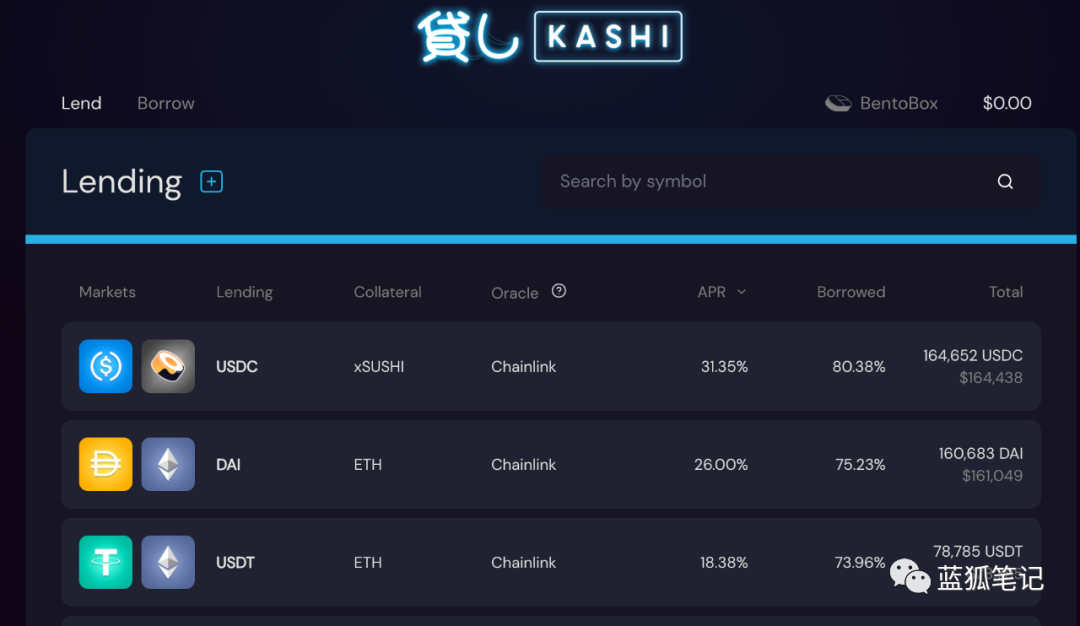

*Kashi

Kashi是Sushi拼图中第一个主要的横向扩展。它是一个借贷和保证金交易平台。

(Sushiswap的Kashi,Sushiswap)

跟 Compound 和Aave不同,Kaishi走的“隔离”借贷对的模式。在Compound和Aave中,并非所有资产都有资格进入其平台。一旦某个资产进入其平台,那么,用户可以存入抵押品,并使用它来借入平台上的其他各种资产。在这种模式下,它的资产池具有整体性。如果某个资产突然大幅下跌,整个协议也会承受相应的高风险。比如,目前Compound上一共有ETH、DAI、USDT、Comp、0x等9种资产,用户可以存入这9种资产的任何一种(如BAT),并根据相应的抵押率,借出9种资产任何一种(如USDC),假设BAT下跌幅度很大,这会影响整个协议。

Kashi并没有拷贝这种借贷模式,而是采用了类似于DEX的代币对模式,每组借贷对都是相互隔离的。比如RUNE/SUSHI借贷对。用户存入一种代币,然后借入另外一种代币。也就是说,如果其中的一组代币对发生了风险事件,它并不会影响到其他的借贷代币对。通过这种模式,Kashi实现了风险隔离。

Kashi的利率设计也是根据其目标的资产利用率来进行动态调节。其目前的利用率目标大约为70-80%左右。如果偏离比较严重,其利率也会发生很大的波动。例如如果利用率达到100%,其利率会每8个小时翻倍,如果仅为0%,也会每8个小时减半。

不仅如此,Kashi V2的设计中增加了两个重要的点:一是,任何人可以创建其借贷对。这相当于将借贷市场开放给用户,从逻辑上,这可能会带来更大的市场规模。实践上,会如何演化,我们可以保持关注。二是,用户可以做多或做空各种资产,它会根据一定的抵押率,只要用户有足够的保证金即可,甚至可以利用闪电贷功能。

从上述的计划看,Kashi要走一条跟当前主流借贷不同的模式,试图走更社区化的草根路线。此外,其添加了保证金交易,也有利于提升其资产利用率,从而吸引更多的用户。

此外,对于Sushi代币持有人来说,会关心的一点是,Kashi能否让Sushi代币捕获价值。Kashi借贷收益主要来源于借款人支付的利息和清算收益。其中90%支付给资产的提供者(出借人),1%给到Kashi的开发者,剩余9%分给xSushi持有人。

*BentoBox

BentoBox本来是服务于借贷协议的资金库,后来进一步延伸到赋予所有dApp的资金库。BentoBox的资金库来源于用户存入的各种资产。用户将其资金存入BentoBox后,各种协议可以利用这些资产。也就是,BentoBox成为了各种dApp的金库。Kashi是第一个基于BentoBox构建的借贷协议。

(Sushiswap的BentoBox,Sushiswap)

将用户资金集中在一起的好处有几点:

*降低交易成本

目前在各种不同协议上进行代币使用的批准,成本很高,每次进入一个新的协议就批准一次,花费不小。所有基于BentoBox协议的dApp可以省去这一成本,用户需要点击授权,但不需要支付gas费用。也就是,代币只需批准一次即可在BentoBox上的所有协议中使用,这样,只要是基于BentoBox上的dApp都无须因为授权而多次付费。

这样有利于用户将其资金存入BentoBox,有利于用户使用基于BentoBox的dApp,也利于Sushiswap留住用户。

*提高资本效率

由于BentoBox的金库向各种协议开放,因此可以基于它开发出各种用户场景,从逻辑上,也为用户带来各种潜在的收益。比如基于BentoBox,不仅可以有借贷业务,也可以有保证金、期权、理财等多种业务。

此外,如果BentoBox上的金库资金有闲置,它还可以通过为Sushi Swap 提供流动性而赚取费用。也就是说,将资金存入BentoBox的用户不仅可以获得某个协议的收益,也可以获得其理财收益。例如Kashi用户将资金存入BentoBox,一是可以获得Kashi的借贷收益,二是,也有可能获得来自提供流动性或其他理财的收益。

当然,BentoBox需要其生态的正向循环。如果用户在 BentoBox存入资金越多,比如,一开始通过Kashi来推动,那么,基于BentoBox上开发dApp的吸引力就越大,也会促使更多的协议开发者考虑基于BentoBox的金库构建各种dApp应用。这本质上也有利于Sushi生态,因为它会带来更多用户,带来更多收益,从而形成更大的生态。

因此,从这个角度,Kashi和BentoBox是Sushiswap未来能否洗掉Uniswap印记的关键。如果Sushi这一仗成了,那么,Sushiswap的气质会发生彻底的改变。它会走向无处不在的DeFi生态,而不仅仅是DEX。

*发行平台

这一点蓝狐笔记之前也介绍过《Sushi的MISO:不断扩展的DeFi边界》,它是新项目的发行平台。相对于目前各种独立IDO平台,只要Sushiswap在机制上更出色一点,跟其平台联系更紧密一点(例如给予代币激励的支持等),那么,其新项目发行吸引力可能高于当前的IDO平台。

发行平台对于SushiSwap这样扎根社区的DEX来说,重要性要高于Uniswap。这也是Sushiswap接下来要做好的另外一个拼图。

UniSwap和SushiSwap之争的本质

UniSwap是目前以太坊上AMM模式DEX的王者。这一点毫无争议,无论是从交易量、锁定资产量,还是其他。

UniSwap也推出了其V3的路线图,并计划近期上线。其中,最让人印象深刻的是它为提升LP的资本效率而设计的机制。它推出了所谓“集中流动性”的概念,也就是可以让LP自定义其提供流动性的价格范围。从逻辑上,这种机制会极大提高LP的资本效率。这在AMM模式的DEX中确实让人印象深刻。

如果成功实施,这对于Sushiswap、Curve、Balancer等会不会产生冲击?毕竟资金会流向更高效的地方。这会对其他的DEX产生一定的压力。

但“集中流动性”也并非完美,其中之一就是由于它的灵活性,它需要LP自定义设置,需要主动去管理资金,因为一旦超过了设置的价格范围,其资金会处于闲置状态。并不是所有的LP都有时间专门去进行这样的设置。如有LP不愿意主动管理,也许SushiSwap更适合这些资金提供者。

不过,这不是问题的核心,并不是Uniswap和Sushiswap之争的核心所在。SushiSwap 和Uniswap之争的本质是,谁能为资金带来更大收益,谁有更高的效率?

Uniswap的方式是致力于AMM的提升,通过“集中流动性”等机制提升其LP的资金效率。这是一种纵深的打法。而SushiSwao则通过借贷(Kashi)和通用金库(BentoBox)等方式来提升资金的效率。这是一种横向拓展的打法。

从目前局面看,Uniswap有更深的用户基础和网络优势,是当前毫无争议的赢家。不过,Sushiswap如果能够通过Kashi和BentoBox等拼图,实现更高的资本效率,其扭转当前局面也并非完全没有机会。

对于LP来说,是在Uniswap上提供流动性获得更高的收益?还是在Sushiswap上的BentoBox存入资金可以获得更高的收益?如果从实践上来说,SushiSwap上提供资金的效率更高,收益更高,那么为什么不可能将其资金存入SushiSwap的生态?反之亦然,如果BentoBox没有成功证明自己,那么其资金也会流向UniSwap,进一步拉大两者之间的距离。

-------

风险警示:蓝狐笔记所有文章都不能作为投资建议或推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。

加入蓝狐笔记的知识星球:https://t.zsxq.com/Iq3VzfM

欢迎加入蓝狐笔记群微信:donnell008