2019年稳定币市场现状:USDT “引领风潮”,DAI紧随其后

写在前面:本文作者为投资公司Outlier Ventures的分析师Joel John。他在文章中分析了主流稳定币在2019年(截至11月)的交易情况,得出的结论为:尽管USDT依然占据重要地位,但DAI是除USDT之外唯一在交易量上有增长的稳定币,自2019年1月以来,其交易量增长了300%。他认为,USDT的应用主要在于交易,而DAI却已经有了真实的应用场景。

稳定币的存在代表加密货币找到了适合市场的产品。2018年漫长的加密货币寒冬,加上全球各地银行日益严格的审查,为稳定币的采用奠定了基础,而这反过来又推动了更广泛的DeFi生态系统的增长。

当我开始写这篇文章的时候(11月初),大约有2500亿美元是通过稳定币在链上转移的。然而,关于谁是领导者、程度如何以及用户在这些链上的行为特点,几乎没有相关的文章。接下来,我花了一个月的时间,从Token Analyst和Santiment的数据中寻找答案。本文是我总结稳定币的交易量和用户行为的尝试。

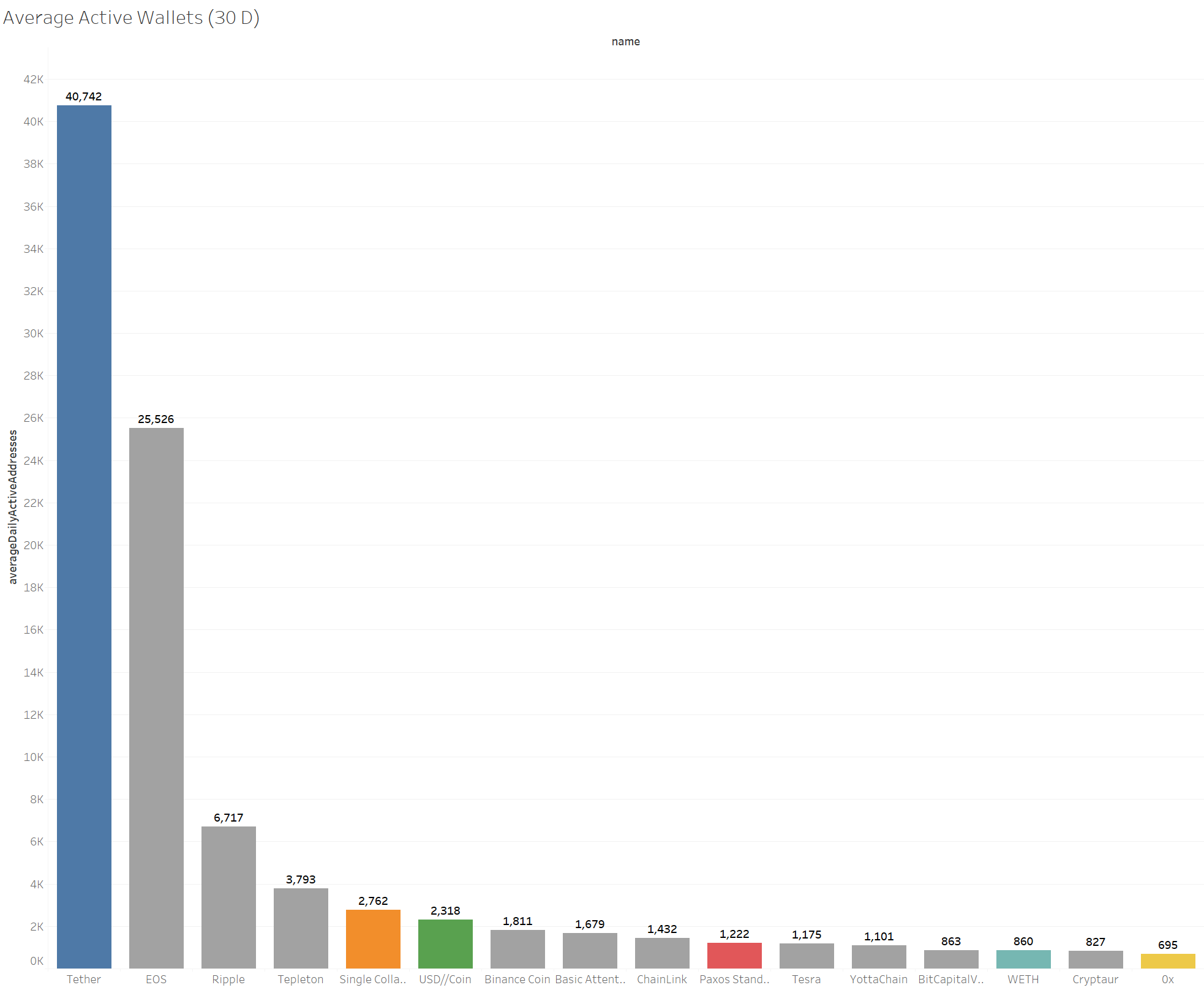

(30天内平均活跃钱包数排名)

如果你需要寻找任何迹象去证明稳定币和DeFi已经深入人心,可以看看最活跃的网络情况。30天内平均活跃钱包数排名的前20名网络中,有6家直接或间接地使用稳定币。Tether以40742个钱包(比特币约750000个)领先。DAI以2752个钱包位居第二,紧随其后的是USDC和Paxos。 这种由USDT “引领风潮”,DAI试图追赶,而现有企业(即Circle、Gemini)发行的稳定币落后于DAI的模式,是当前稳定币市场的现状。

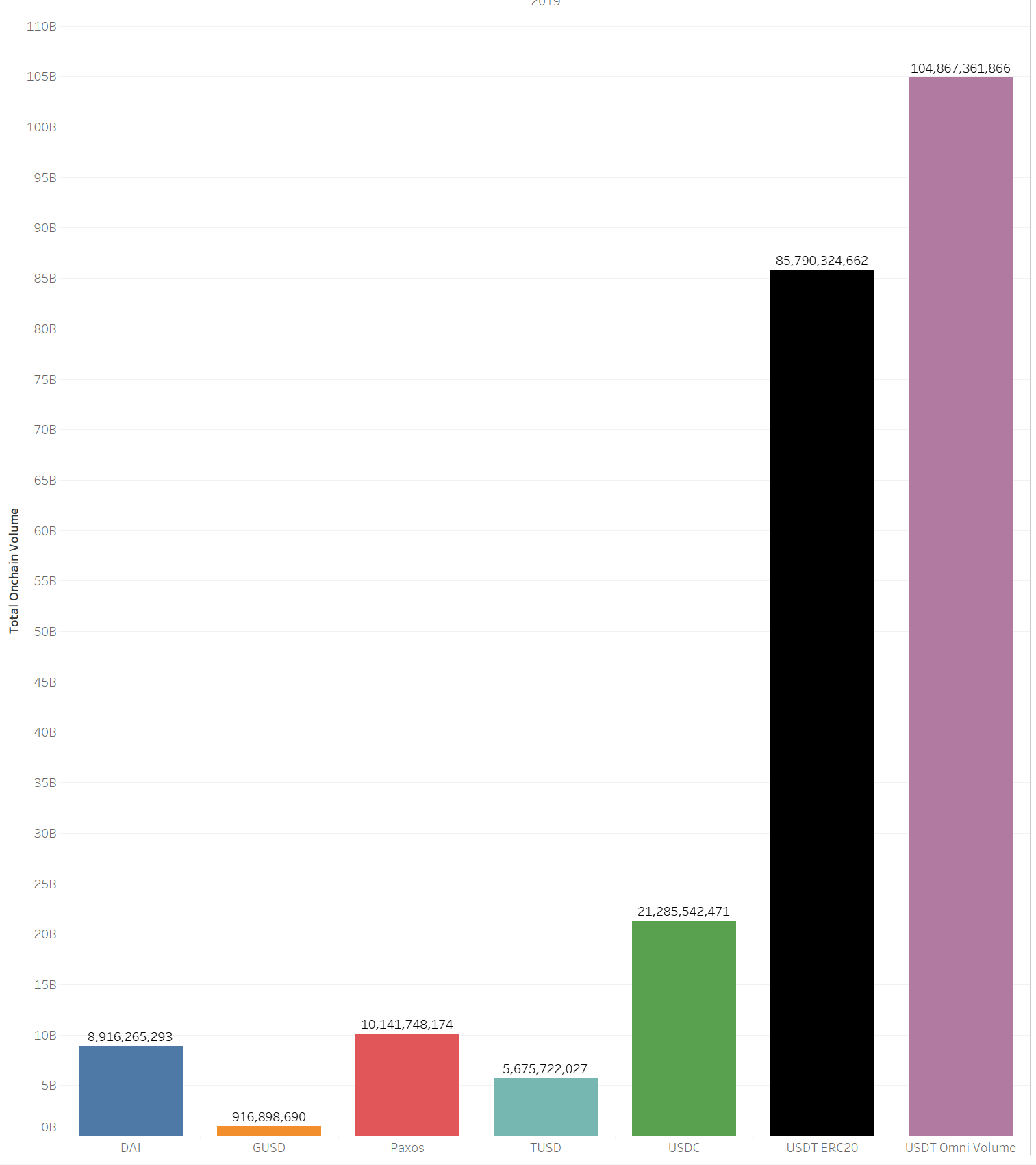

(2019年稳定币链上交易量)

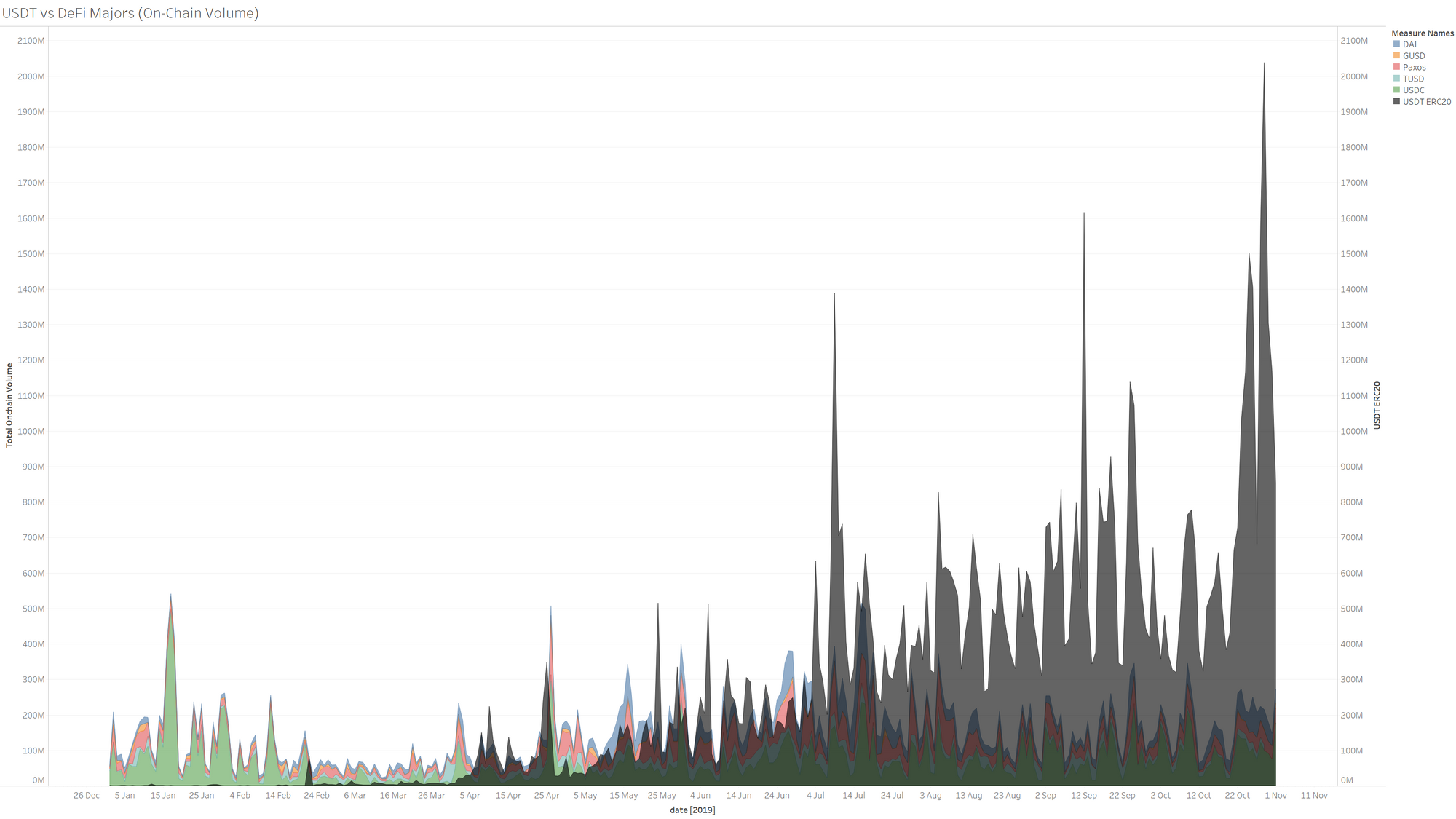

过去一年,超过2370亿美元的稳定币在链上交易。 这在很大程度上可以归因于交易所。虽然很容易得出结论,即USDT的两个链(Omni和ERC-20)占主导地位,但还有一个事实,即今天使用它们的生态系统比其他链要大得多。如果DeFi市场呈现指数增长并超越交易所,那么情况很可能发生变化。这将意味着更低的准入门槛,一套使用稳定代币作为支付工具的产品和让用户更容易使用稳定代币的钱包。像Argent和Mosendo这样的项目正在朝着这一目标前进。USDC和DAI很可能会由借贷市场(例如Juno、Dharma、Compound)和交易需求(例如Uniswap)推动更多的交易量。观察这一演变过程将非常有趣。

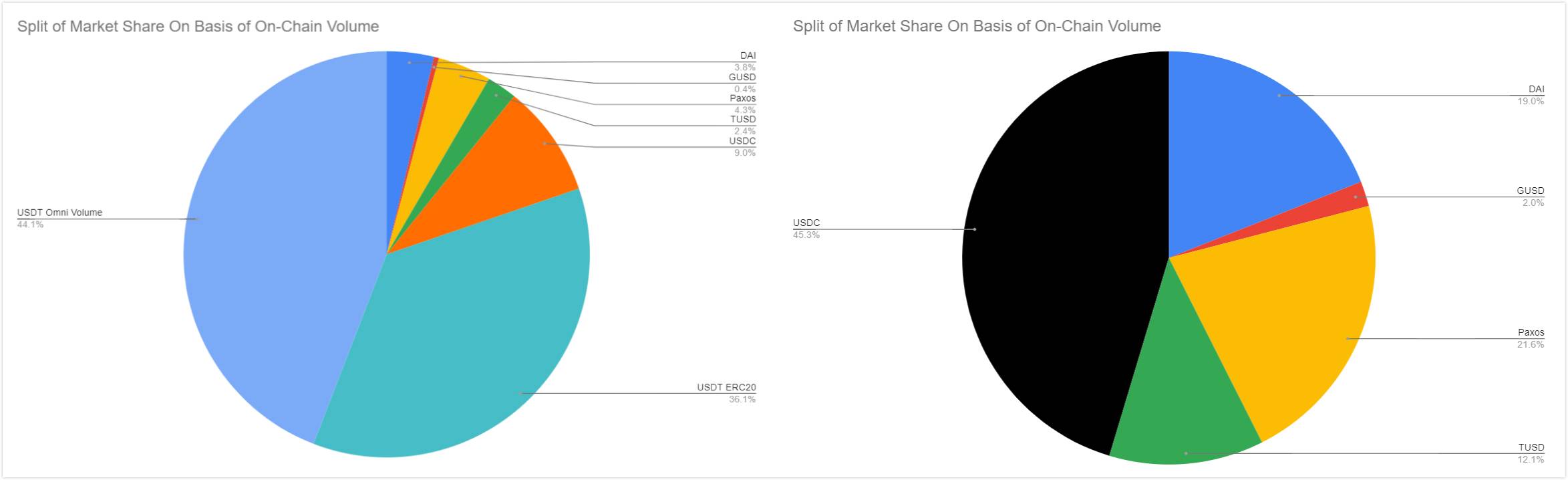

今天的市场大多由USDT主导。按交易量计算,这个数字约为80%。我们不应忽视这样一个奇怪的现象:一个生态系统声称,在没有可核实的审计的情况下,依靠一种中心化的货币,朝着去中心化的方向努力。为了说明这一点,我决定看看一个没有USDT的世界在市场份额方面会是什么样子:中心化(和品牌)在这里仍然发挥着作用。USDC以45%的市场份额占据了近一半的市场份额。DAI和Paxos非常接近,约为20%。这里看起来有点奇怪的是GUSD,尽管今年早些时候发布了品牌和激励措施,但在没有考虑到USDT的情况下,GUSD的交易量只有2%,而在包含USDT的情况下,GUSD仅剩0.4%的交易量。这里的权力法则是残酷的。

(图右为不包含USDT的市场份额情况。品牌和中央托管,仍然是驱动吸引力的必要条件。)

如果不考虑USDT, DAI是唯一在这一年中交易量增长的稳定币。 自2019年1月以来,其交易量增长了300%。多抵押型DAI的引入很可能使这一数字进一步上升。该公司的业务量也已开始与GUSD等其它一些中心化服务相匹敌。这可能是DAO(去中心化自治组织)运行的最早迹象,围绕它的生态系统可以采用中心化的替代方案,如果围绕它构建其他产品,则可以在体量方面打败它们。

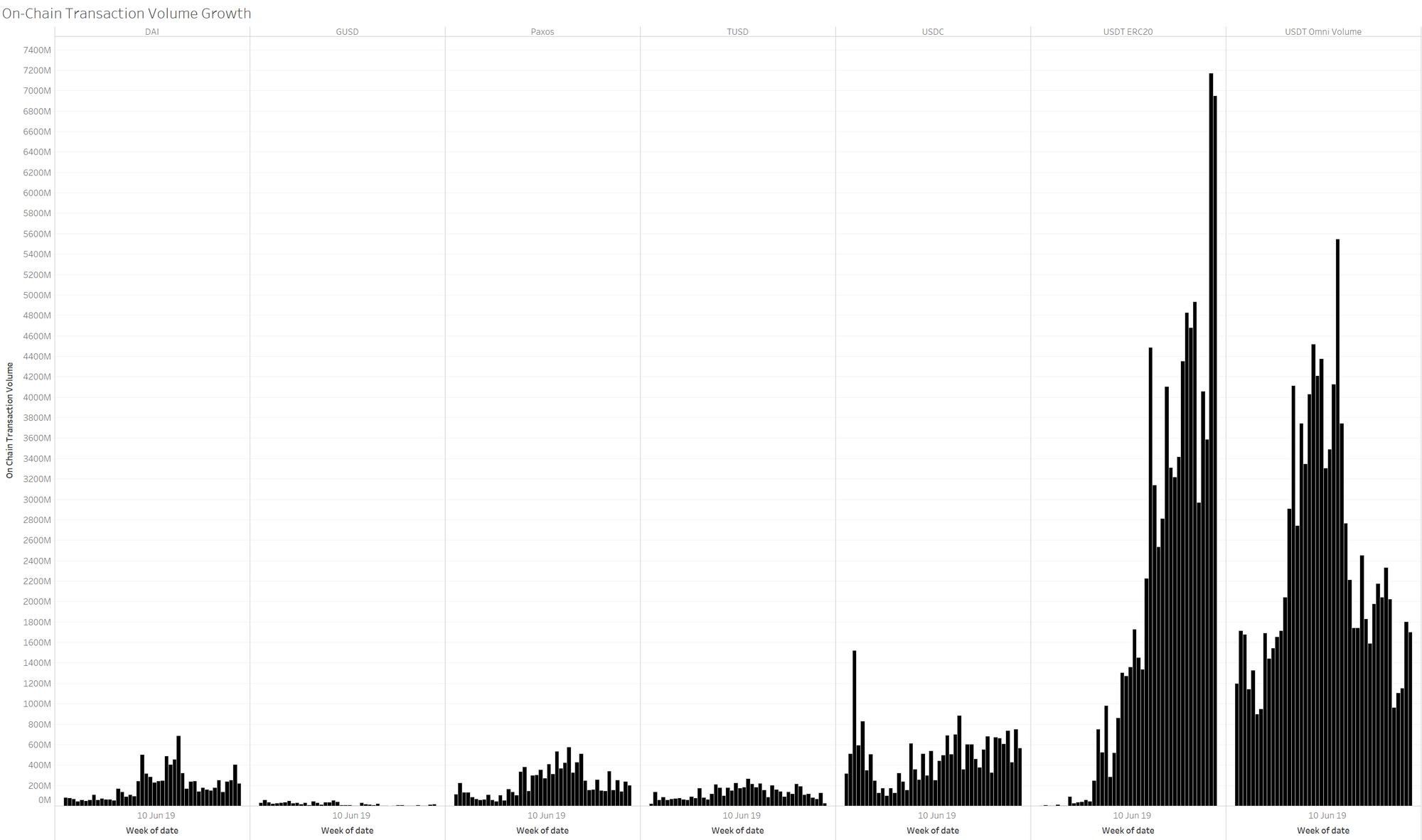

(各个稳定币链上交易量情况)

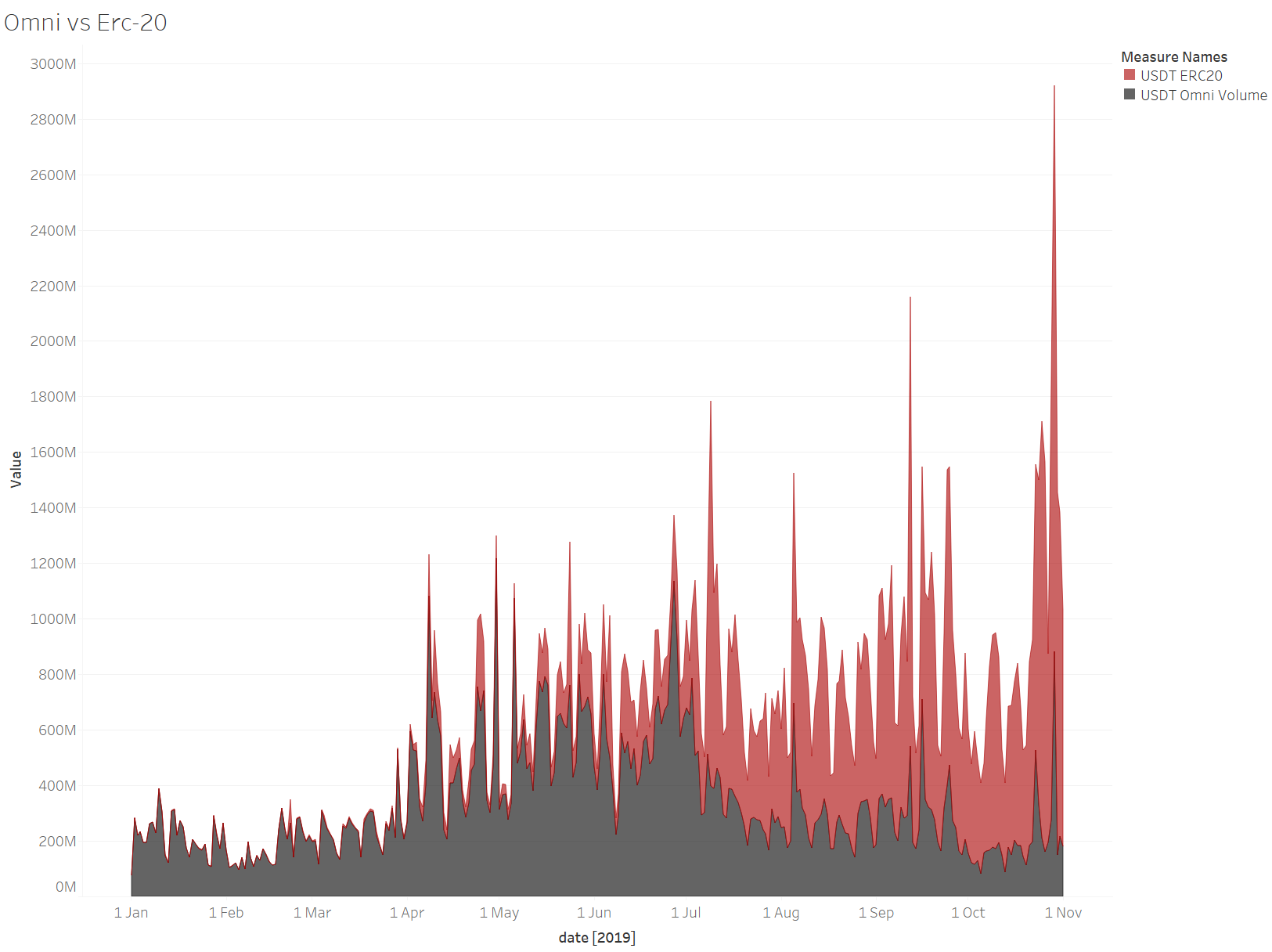

交易所提供的服务与以太坊提供的速度相结合,已经超越了Omni和所有其他知名稳定币的结合。 如果说有什么不同的话,那就是2019年是USDT-ERC20确立领先地位、MakerDAO探索自己的道路和其他项目(以交易量为基础)停滞不前的一年。

(USDT Omni和ERC20交易量对比)

(USDT和其他稳定币交易量对比)

从交易情况入手

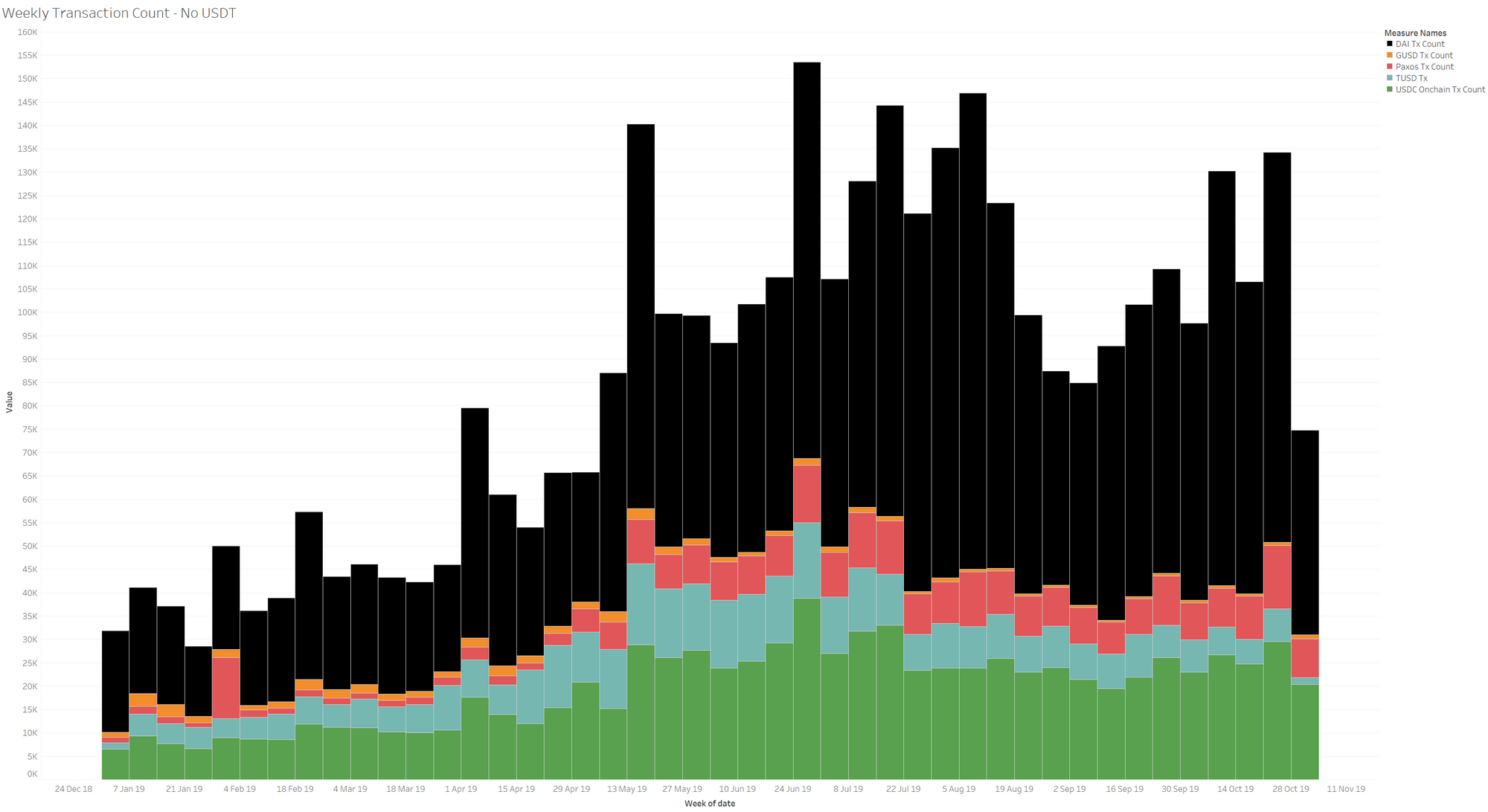

然而,交易量只是故事的一部分。为了了解这些项目可能发生的情况,需要研究每条链处理的交易数量和频率。因此,我研究了:

- 每条链活跃钱包的数量

- 每条链的交易数量

- 每条链的交易贡献量

在早期阶段,一条链可能有非常高的交易量(如Paxos),因为建立这条链的人需要发行资产,并将其转移给合作伙伴。然而,如果普及没有到来,每个地址的平均交易量将保持高位,这表明鲸鱼控制了网络。下图是DAI与其他稳定币交易量的对比。USDT在2019年(截至11月)处理了ERC-20和Omni之间兑换的2000万笔交易。

(DAI与其他稳定币交易量对比)

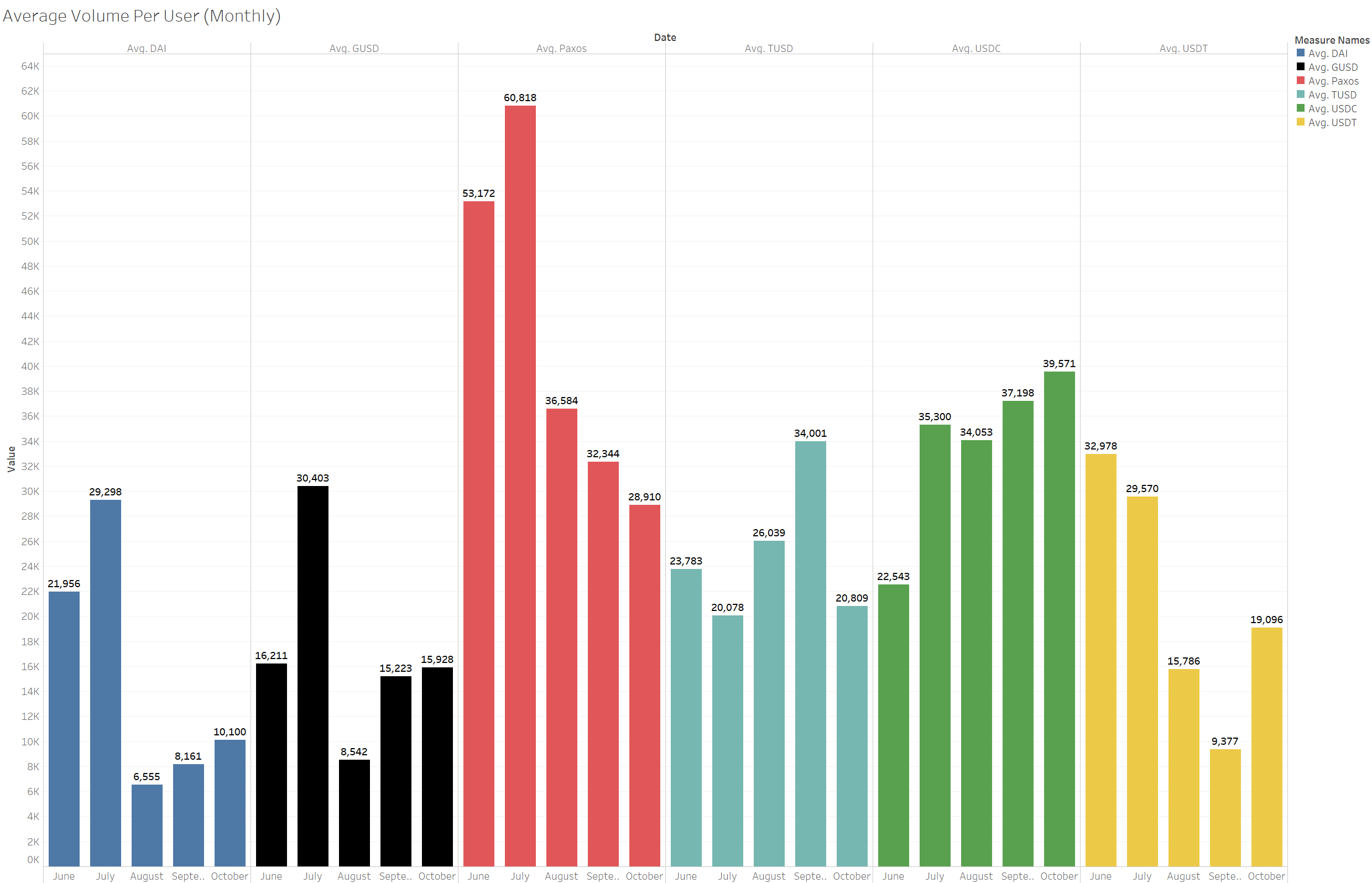

在与许多分析师讨论每个用户的平均交易量时,通常会得出两个主要结论:一个是,每个用户在某条链上的平均交易量很高,这表明人们对这条链很有信心。按照这种逻辑,Paxos很可能是机构转账的首选,因为大量资金是通过它转移的。另一个是关于应用的争论,即随着大规模的普及,我们将会看到每个钱包的平均交易量大幅下降。对于DAI和USDT来说,这确实是真的,他们的ATH(最高)数据与8月和9月相比下降了大约80%。然而,不管人们如何看待这些数据—— 我得出的结论是,鲸鱼仍然主导着DeFi和DApp。 如果一个app或应用不太可能在它们的增长周期早期获得更多的用户,那么它们可能不会有多大的吸引力,因为目前加密货币市场依然非常小众。理想的情况是,随着这个生态系统的发展,入场的人数会增加,活跃钱包的数量也会增加。如果交易量仍然停滞不前(或与用户增长相比较为缓慢),则下面显示的平均值应大幅下降。这是2020年的理想情景。

这其中有很多因素,以下是其中部分因素:

- 内置加密货币钱包的卡片更为常见(例如crypto.com)

- 移动钱包(例如三星)

- 浏览器钱包的增加(Opera、Brave)

- 入口增加(如Local Crypto、Ramp.network)

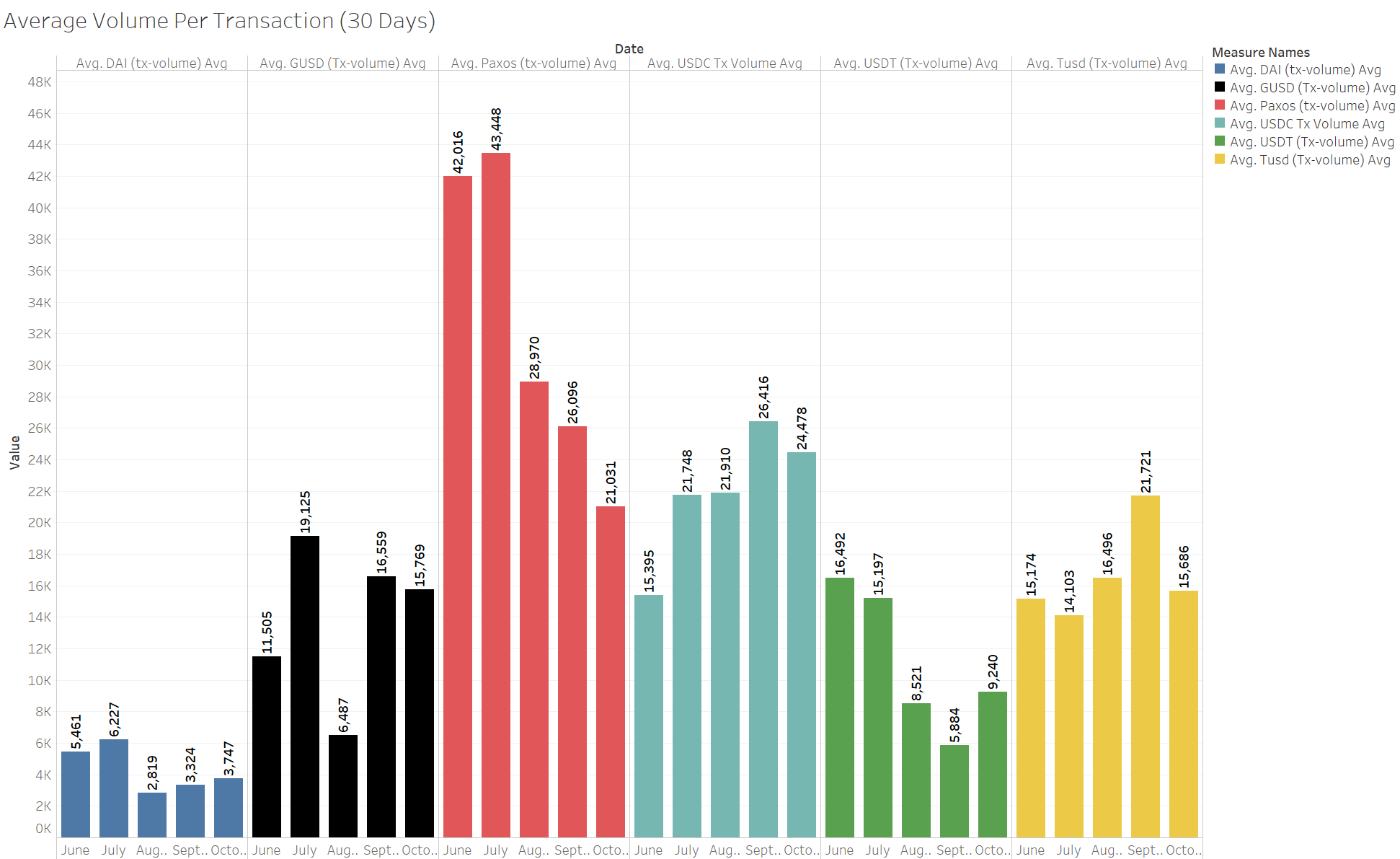

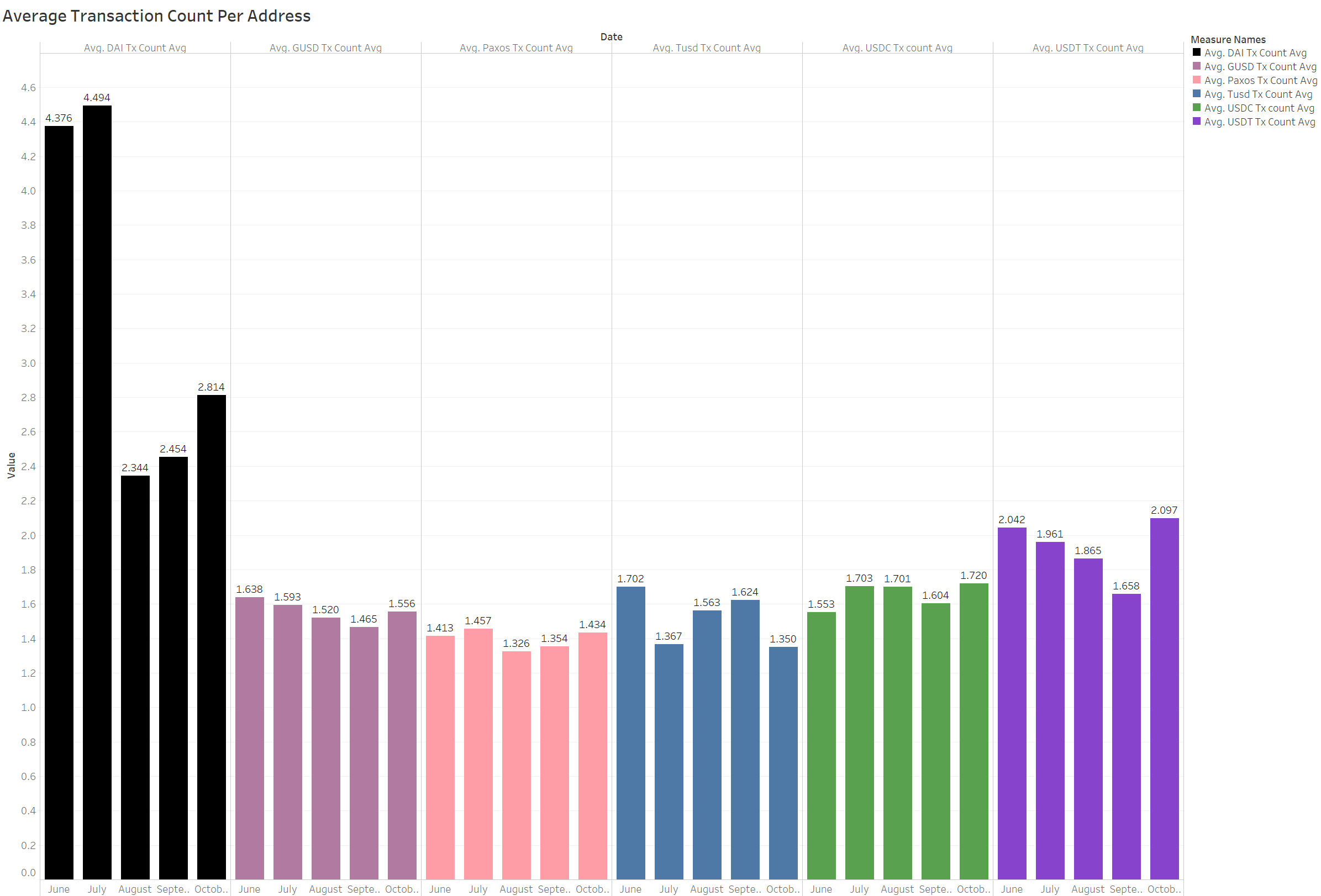

(各个稳定币每个用户每月平均交易量)

(各个稳定币每月每笔交易平均交易量)

然而,我发现这个领域的迷人之处在于,任何一天每个地址的平均交易大约在2左右。这个数字在DAI上是最高的,范围一直到5。在我看来,这表明个人仍然将稳定资产作为“波动对冲”,而尚未将其视为交易层。即使以以太坊的标准来衡量,DApps上每个钱包的平均交易也相对较高,约为4。我的直觉是,如果把EOS和Tron的稳定币也算进来,这个数字会更高。但那是以后的事了。DAI确实具有较高的每月平均交易计数,因为它被用于实际应用而不仅仅是交易。

(各个稳定币每个地址的平均交易价值)

除了交易之外,我还能想到什么?

就我个人而言,我一直在问自己的问题是,如何才能在DeFi和稳定币的基础上打造出一个独角兽公司。 如果监管机构追上了行业发展的脚步,并为这一领域的增长提供一个稳定的框架,那么未来将会出现更多Stripe、Paypal和Monzo这样的公司。 这只有在普及率大幅上升的情况下才能实现。

我一直在关注的市场(并将稳定资产的使用与之联系起来)包括汇款、零工经济、数字资产保险、收入分成协议和DAO。当我研究基于区块链的产品所构建的B2C应用和最终解决方案时,我发现,尽管交易所很吸引人,但仍有足够的增长空间。比如Bitpesa和Coins.ph不仅开拓了前沿市场,也为新一代以区块链为基础的金融科技企业抢占了先机。一个非常早期的例子是LocalEthereum——它迎合了全世界的需求,有一个非常小的团队,一直见证着交易量的增长,并在区块链上运行它的大部分功能。

我相信稳定币对资产的影响,就像云端对数据的影响一样。它为极度精干的团队提供了一条道路,以满足数以百万计的用户的需求。Whatsapp和Instagram都是为迎合移动时代客户需求而打造的精干团队。我仍在寻找那种“惊喜”的时刻,即一款基于消费者的应用透过使用稳定币能够与银行做同样的事情。

(每当你觉得所有好的想法都被用过了的时候,记住这一点:我们早在给箱子安上轮子之前就把人送到月球了)

在这个神奇的初创公司出现在我面前,或者我最终着手建立它之前——如果你相信只有交易所才能推动稳定币的采用,希望这篇文章能带来一些启发。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum